- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 3/2021 , Banky a finanční organizace

Udržitelnost, krypto aktiva a super platformy

Karel Kotoun

V loňském roce, kdy byla pozornost všech upřena na zajištění zdraví vlastního i zdraví našich blízkých, lehce upadl i zájem o investiční fintech aktivitu. Letos je však očekáván opětovný nárůst. Mimo klasická fintech témata, platby, digitální peněženky, investiční platformy, lze v roce 2021 očekávat také aktivní diskuzi spjatou s příchodem nových trendů jakými jsou udržitelné finance, kryptoměny a krypto aktiva a super aplikace.

V loňském roce, kdy byla pozornost všech upřena na zajištění zdraví vlastního i zdraví našich blízkých, lehce upadl i zájem o investiční fintech aktivitu. Letos je však očekáván opětovný nárůst. Mimo klasická fintech témata, platby, digitální peněženky, investiční platformy, lze v roce 2021 očekávat také aktivní diskuzi spjatou s příchodem nových trendů jakými jsou udržitelné finance, kryptoměny a krypto aktiva a super aplikace.

Udržitelné finance

V současné době lidstvo čelí jedné z největších výzev v podobě klimatické změny. Ačkoliv se již světoví lídři několikrát shodli na společných krocích (Kyótská dohoda, Pařížská dohoda, Rozvojové cíle Spojených Národů) a lidstvo společně přistupuje k řešení tohoto problému prostřednictvím snižování emisí skleníkových plynů, finanční sektor zůstával těmito změnami relativně nedotčen.

Investiční politiky centrálních bank a hedgeových fondů jsou nakloněny investicím do společností s negativní uhlíkovou stopou, a to z důvodu jejich velikosti a profitability. Tuto skutečnost posléze reflektují i komerční banky při nákupu svých aktiv či při výpočtu rizika za účelem půjčování peněz. To prakticky znamená, že ačkoliv vlády a jednotlivci vehementně podporují změnu, finanční toky jsou stále nezměněny. Vše výše zmíněné se ale začíná postupně měnit prostřednictvím dvou fintech trendů souvisejících s udržitelností.

Udržitelné účetnictví

Tím prvním je tzv. udržitelné účetnictví, které zajišťuje standardizovaný výpočet emisí skleníkových plynů dle stanovených předpisů jako jsou například GHG protokol, ISO 14064-1, ISO 14064-2, ISO 14064-3 a další. Proto začínají vznikat startupy jako např. Plan.A.Earth či Planetly, které poskytují služby Udržitelného účetnictví společně s možností offsetování emisí daných společností. Zároveň vznikají i fintech startupy, které se zabývají obchodováním emisních povolenek podobně jako systém emisních povolenek (ETS). Příkladem jsou startupy Cloverly či Albo, které využívá satelitní snímky pro monitoring emisí CO2.

, zdroj: Financial Times")

Obr. 1: Cena emisních povolenek EU (EUR, zavírací cena za tunu CO2), zdroj: Financial Times

ESG investování

Druhým aspektem je ESG investování. Jedná se o způsob investování, který zohledňuje dlouhodobý vliv dané investice z pohledu dopadu na životní prostředí (E), populaci (S) a řízení dané společnosti (G). ESG investování se tedy zaměřuje na nefinanční faktory, které jsou posléze důležitým vstupem pro posuzování rizik při investičním rozhodování. Na akciových trzích lze porovnávat společnosti podle tzv. ESG skóre, které zohledňuje výše zmíněné faktory.

Obr. 2: Vážené sektorové ESG skóre, zdroj: Statista

Zajímavým jevem je, že ve srovnání s jinými mají společnosti s vyšším ESG skóre v průměru vyšší výnos. Konkrétně evropské společnosti s vyšším ESG skóre mají menší náchylnost ke snižování výnosů. Na druhou stranu Americké společnosti mají tendenci mít menší volatilitu.

Obr. 3: Roční výnosy společností očištěné o rizikové vlivy, zdroj: Bloomberg

Příkladem fintech startupů z této oblasti jsou například OpenInvest, Portfolia, Jupiter či FiniteCarbon. Všechny tyto společnosti se vyznačují snahou poskytnout udržitelné produkty pro své zákazníky.

Obr. 4: Přehled ESG fintech Startupů, zdroj: Gomedici

Kryptoměny a krypto aktiva

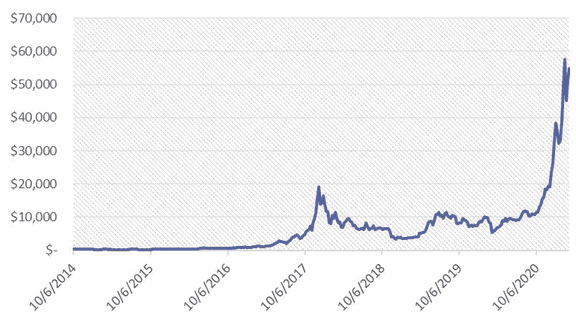

Kryptoměny a krypto aktiva zažívají jedno z nejlepších období. Po nedávném oznámení společnosti Tesla o nákupu Bitcoinu za 1.5 miliardy dolarů, překonala cena této kryptoměny na světových trzích hranici 48 tisíc amerických dolarů (12. února 2021).

Obr. 5: Vývoj ceny Bitcoinu, zdroj: Coindesk

I díky těmto faktům zavádí čínská vláda svou vlastní kryptoměnu, jejíž prostřednictvím vydala svým občanům ekvivalent 1,5 miliónu amerických dolarů během čínského nového lunárního roku. Tato oblast tzv. Digitálních měn centrálních bank DMCB (Central Bank Digital Currency, CBDC) je velmi diskutovaná a začínají se objevovat fintech startupy, které se připravují na vlnu změn. Na druhou stranu zakladatel investičního fondu Social Capital a jeden z prvních velkých investorů do společností Facebook, Tesla a Amazon, Chamath Palihapitiya, pracuje na svém fondu tzv. Nezastupitelných tokenů (Non-Fungible Tokens, NFT). Krypto aktiva a jejich vliv na fintech scénu se tudíž dají rozdělit do dvou hlavních trendů v oblasti kryptoměn a krypto aktiv:

Digitální měny centrálních bank DMCB

Debata o digitálních měnách probíhá již od samého založení Bitcoinu. Poslední vlna diskuzí se strhla poté, co Mark Zuckerberg ohlásil vznik nové digitální měny pro Facebook zvané původně Libra, nyní Diem. Žádná z těchto měn neměla ovšem takový potenciál změnit způsob jak platíme, tak jako DMCB. Existuje pro to několik důvodů. Tím prvním je fakt, že nyní mohou fyzické či právnické osoby držet své peníze buď fyzicky v hotovosti, která je z účetního pohledu závazkem centrální banky, nebo elektronicky ve formě bankovních vkladů, kde se jedná o závazek příslušné komerční banky. DMCB však znamenají možnost držet peníze na svém účtu přímo v digitální podobě od centrální banky. Znamenalo by to tedy přímý kontakt mezi centrální bankou a jedincem bez nutnosti zapojení komerčních bank. Mezi výhody takového vztahu se řadí menší náklady spjaté s emisí bankovek, snazší digitální styk či větší finanční inkluze v regionech s menší penetrací bankovnictví. Mezi nevýhody patří na prvním místě možnost, že digitální měny vytlačí bankovní depozita, jelikož klienti budou převádět své prostředky do digitálních variant. To by mohlo způsobit zvýšení nestability finančního sektoru či zvýšení komerčních úrokových sazeb.

Řešením je velkoobchodní platformní model, kde centrální banka provozuje klíčovou infrastrukturu a poskytuje digitální měnu platebním institucím, které mohou nabízet i doplňkové služby a jsou regulovány standartními pravidly.

Z těchto důvodů se začínají objevovat fintech startupy připravující se na tyto změny, kupříkladu startup EMTECH s produktem Modern Central Bank Sandbox nebo Consensys.

Nezastupitelné tokeny

Druhým trendem v oblasti krypto aktiv jsou tzv. Nezastupitelné tokeny (Non-Fungible Tokens, NFT). Jedná se o speciální typ kryptografického tokenu, který představuje něco jedinečného, což prakticky znamená, že nezastupitelné žetony nejsou vzájemně zaměnitelné. To představuje rozdíl od kryptoměn, jako je bitcoin, které jsou zastupitelné. Nezastupitelné tokeny se používají k vytvoření ověřitelného digitálního vlastnictví v oblastech jako je například krypto umění či jiné hodnotné virtuální předměty. NFT pak prokazují autentičnost a vlastnictví digitálního umění. Založení startupu CryptoPunks v červnu roku 2017 vydláždilo cestu pro „vzácné“ umění na platformě Ethereum. Sociální síť DADA.art pak spustila první tržiště pro vzácné digitální umění v říjnu 2017. V současné době NFT tokeny vyspěly a nalézají uplatnění ve finančních formách jako je například Leasing či půjčky, které umožňují držitelům nezastupitelných tokenů získat přístup k likviditě uzamčením jejich aktiv jako zajištění půjček.

Super platformy

Třetím hlavním fintech trendem jsou super platformy, neboli také super aplikace, které sdružují širokou škálu služeb za účelem udržet klienta v ekosystému co nejdéle. Tím nejvhodnějším příkladem je fintech Alipay operující v Číně a prostřednictvím své dceřiné společnosti PayTM i v Indii. Alipay umožňuje uživatelům platit, chatovat s přáteli, požádat si o půjčku, offsetovat svou uhlíkovou stopu či hrát online hry. Uživatel tak nemusí hledat jiné aplikace, ubírat místo na svém telefonu přepínat mezi chatováním a placením, jelikož jsou všechny funkce na jednom místě.

Obr. 6: Služby platformy Alipay, zdroj: Stocksbnb

Síla růstového potenciálu super aplikací je v Čechách umocněna Otevřeným bankovnictvím (Open Banking PSD2), bankovní identitou (Sonia), ale zároveň také tlakem od GAAFA (Google, Amazon, Alibaba, Facebook, Apple) společností, které čím dál tím více zasahují do finančního sektoru.

Shrnutí

Závěrem lze tedy shrnout, že pokud dojde k alespoň částečnému naplnění výše zmíněných trendů, pak nás z pohledu uživatele čeká tlak na společnosti, aby jejich produkty a služby byly více udržitelné a zároveň aby poskytovaly plně digitalizované formy placení a komfort z pohledu agregace všech hlavních služeb na jednom místě. Je proto nesmírně důležité, aby se české startupy zapojily do globálních iniciativ či diskuzí týkajících se výše zmíněných trendů, a Česká republika tak mohla hrát prim na poli udržitelných a plně digitalizovaných financí.

|

Karel Kotoun Autor článku je konzultant a strategický manažer společnosti Accenture v oblasti finančních služeb. |

Použité zdroje a doporučené odkazy:

https://www.ft.com/content/11bd00ee-d3b5-4918-998e-9087fbcca3cd

https://hbr.org/2020/09/the-challenge-of-rating-esg-performance

https://www.refinitiv.com/en/sustainable-finance/esg-scores

https://gomedici.com/research-categories/esg-meets-fintech-a-strategic-analysis

https://www.cnb.cz/export/sites/cnb/cs/menovapolitika/.galleries/monitoring_centralnich_bank/2004_mcb.pdf

https://www.imperial.ac.uk/media/imperial-college/faculty-of-engineering/computing/public/1920-ug-projects/distinguished-projects/NFT.-finance-Leveraging-Non-Fungible-Tokens.pdf

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce