- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 3/2021 , Banky a finanční organizace

Digitalizace bankovnictví má za důsledek pokles důvěry

Podle nové studie společnosti Accenture má výrazný příklon bankovnictví k digitalizaci v době covidu za důsledek pokles důvěry lidí. Nahrazení osobních kontaktů se zákazníky na pobočkách neosobními digitálními transakcemi prostřednictvím on-line a mobilních kanálů urychlilo pokračující narušení důvěry zákazníků k bankám.

Podle nové studie společnosti Accenture má výrazný příklon bankovnictví k digitalizaci v době covidu za důsledek pokles důvěry lidí. Nahrazení osobních kontaktů se zákazníky na pobočkách neosobními digitálními transakcemi prostřednictvím on-line a mobilních kanálů urychlilo pokračující narušení důvěry zákazníků k bankám.

„Naše studie ukazuje, že bez silného emocionálního spojení s bankou budou zákazníci vnímat bankovní služby jako komoditu, a cena pak bude hlavním konkurenčním rozlišovacím prvkem. Téměř čtyři z deseti respondentů (37 %) zařadili poměr mezi kvalitou a cenou mezi tři nejdůležitější faktory při jednání s bankou, což je 10% nárůst oproti průzkumu před dvěma lety. Začínají se tu tudíž vymezovat dva hlavní trendy, kterými se banky udávají, a to cestou vysoké kvality založené na osobním přístupu, za kterou jsou zákazníci ochotni si připlatit anebo cesta vysokých objemů transakcí a klientů za nízkou cenu. Bude tedy hlavně na bankách jakou cestou se rozhodnou vydat,“ říká Karel Kotoun, konzultant a strategický manažer společnosti Accenture v oblasti finančních služeb.

Když banky dlouhodobě motivovaly své klienty k využívání digitálních kanálů, nikdo nepředpokládal, jak dramaticky se tento trend zrychlí v důsledku kovidové krize. Banky často považovaly širší přijetí digitálních technologií za způsob, jak snížit náklady a poskytovat služby 24/7. Rychlá změna stávajících služeb a kvapné spuštění těch digitálních téměř odstranilo z bankovnictví životně důležitý lidský prvek, což ještě více narušilo důvěru spotřebitelů.

„V době, kdy je důvěra zákazníků kriticky důležitá, ohrožuje nedávný přechod k digitálu vztahy, na jejichž vývoji se banky snažily rozvíjet,“ konstatuje Alan McIntyre, který v Accenture vede divizi zaměřenou na bankovnictví. „Zrychlení digitalizace způsobené pandemií je pro bankovnictví dvojsečné. I když umožnilo efektivně pomáhat zákazníkům během celé pandemie – a v některých případech posunulo digitální strategie bank až o pět let dopředu – přimělo je to zavést řešení, která jsou funkčně adekvátní, ale emocionálně neutrální. Aby si banky vytvořily silné vazby se zákazníky, musí znovu přehodnotit své digitální služby, a zajistit, aby tyto kontakty s klienty byly ve větší míře osobní a relevantní.“

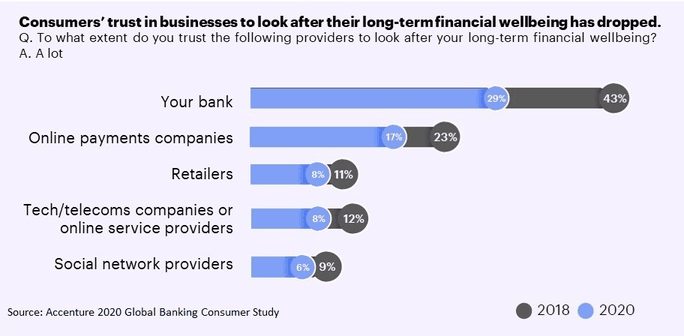

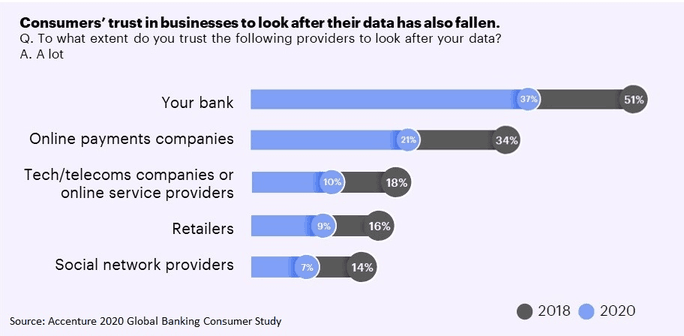

Na otázku, do jaké míry lidé důvěřují bance, že ochrání jejich osobní data, méně než čtyři z deseti (37 %) řekli „hodně“, což je pokles o 14 % oproti situaci před pouhými dvěma lety. Přestože důvěra jako taková může být narušena, zpráva ukázala, že více než polovina (57 %) respondentů věří, že při poskytování poradenství má banka na mysli jejich nejlepší zájem „vždy“ nebo „většinou“ a 62 % věří, že poskytnutá rada je chytrá, přizpůsobená a založená na správných informacích.

Tyto faktory pravděpodobně přispívají k tomu, proč téměř čtvrtina (23 %) spotřebitelů věří, že banky jsou v nejlepší pozici, aby jim mohly poskytovat produkty a služby i mimo oblast jejich odborných znalostí, ve srovnání s pouhými 16 %, 12 % a 11 % respondentů, kteří uvedli totéž pro poskytovatele technologií, sociální média a neobanks.

Trvalá změna chování nebo výstřelek způsobený pandemií?

Zpráva naznačuje, že banky musí vyhodnotit, jak bylo chování spotřebitelů ovlivněno pandemií, a určit, které změny chování jsou trvalé – všímá si například rostoucí popularity videohovorů. Před covidovou pandemií komunikovalo s bankovním poradcem prostřednictvím videohovoru pouze 15 % respondentů, ale téměř polovina (46 %) uvedla, že by byla ochotna tak učinit, i když se znovu otevřou pobočky, a 35 % uvedlo, že by upřednostňovalo videohovory před osobní schůzkou.

Banky však musí pochopit, jak různé kanály ovlivňují důvěru spotřebitelů. Například při přijímání rad ohledně produktů a nabídek pouze 28 % z nich uvedlo, že „hodně“ důvěřuje lidskému poradci, který poskytuje poradenství prostřednictvím videohovoru, ve srovnání s 36 % a 48 % při poskytování poradenství telefonicky nebo osobně v pobočce.

„Banky by měly přijmout, že vývoj v chování spotřebitele, tlak ze strany nefinanční konkurence a celková digitalizace veřejného života znamená, že již nestačí vytvořit digitální ovladače bankovních systémů. Je zapotřebí klienty zaujmout a zabavit osobním přístupem a ve správný okamžik být schopen přepnout na lidského poradce,“ dodává Karel Kotoun. „Je třeba zvolit správnou rovnováhu mezi lidskými a strojovými interakcemi, prolnutím personalizovaných digitálních služeb s lidskou asistencí, když je třeba. To je cesta k posílení vztahů bank s jejich zákazníky, která by mohla pomoci budovat důvěru, loajalitu a přinést výhody pro obě strany.“

Evoluce změn

Studie také zjistila, že výměna banky ze strany klienta, jež bývala reálným indikátorem zvýšené konkurence nebo nespokojenosti zákazníků, již v posledních dvou letech není tak častá. Frekvence změny primárního účtu významně poklesla: pouze 3,8 % respondentů uvedlo, že změnilo svůj primární bankovní účet za posledních 12 měsíců, ve srovnání se 6,7 % před dvěma lety. Zpráva konstatuje, že tato nízká čísla lze připsat přirozenému propadu v přijímání neobank, spolu s tím, že tradiční banky zlepšují své digitální schopnosti. Zpráva naznačuje, že tyto údaje by ale mohly vytvářet falešný pocit bezpečí stávajícím ústavům. Kvantifikace změn je nyní složitější, protože zákazníci doplňují svůj primární bankovní účet dalšími účty, které slouží ke konkrétním účelům – směřujeme k multibankovním zákazníkům.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce