- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

Small Business Solutions II

Společnost Oxford Economics provedla v polovině tohoto roku celosvětový průzkum mezi více jak dvěma tisíci představiteli malých a středních podniků (SME). Přestože studie vychází ze subjektivních názorů a očekávání, její závěry jsou zajímavé. Organizace podle ní významným způsobem mění své obchodní modely, produkty a strategie. Aby dokázaly konkurovat na silně globalizovaných trzích, investují do technologií, zlepšují operace a zvyšují efektivitu. Jak už to bývá, data za Českou republiku dávají o situaci v tomto segmentu trošku jiný obrázek.

Společnost Oxford Economics provedla v polovině tohoto roku celosvětový průzkum mezi více jak dvěma tisíci představiteli malých a středních podniků (SME). Přestože studie vychází ze subjektivních názorů a očekávání, její závěry jsou zajímavé. Organizace podle ní významným způsobem mění své obchodní modely, produkty a strategie. Aby dokázaly konkurovat na silně globalizovaných trzích, investují do technologií, zlepšují operace a zvyšují efektivitu. Jak už to bývá, data za Českou republiku dávají o situaci v tomto segmentu trošku jiný obrázek.

Jak malé a střední firmy vidí samy sebe?

Společnost Oxford Economics provedla v polovině tohoto roku celosvětový průzkum mezi více jak dvěma tisíci představiteli malých a středních podniků (SME). Přestože studie vychází ze subjektivních názorů a očekávání, její závěry jsou zajímavé. Organizace podle ní významným způsobem mění své obchodní modely, produkty a strategie. Aby dokázaly konkurovat na silně globalizovaných trzích, investují do technologií, zlepšují operace a zvyšují efektivitu. Jak už to bývá, data za Českou republiku dávají o situaci v tomto segmentu trošku jiný obrázek. Podívejme se nejdříve na to, jak se vyvíjela ziskovost českých malých a středních podniků, které byly zařazeny do průzkumu. I přes proklamované vystavení slabé poptávce na tom nebyly zas tak špatně. Na otázku, jak se změnila ziskovost firmy v posledních třech letech, odpovědělo 41 procent českých firem, že vzrostla o pět až deset procent, čtvrtina nezaznamenala změnu, přibližně pětina tvrdí, že vzrostla do pěti procent, a každá desátá firma rostla průměrným tempem rychlejším než deset procent. Vyhlídky respondentů jsou pak podle průzkumu ještě optimističtější. V příštích třech letech očekává čtvrtina českých SME nárůst tržeb o více než desetinu, 37 procent respondentů o pět až deset procent, 28 procent firem do pěti procent a jen dvanáct firem ze sta neočekává změnu. Pokles neočekává nikdo. Ze všech ostatních zemí zařazených do průzkumu neočekávají pokles jen podniky v Indonésii.

Trendy a priority

České podniky vesměs vnímají na trhu podobné příležitosti a hrozby jako ty zahraniční. Jako nejsilnější trend ovlivňující jejich činnost označují sílící konkurenci zahraničních firem. Za faktor číslo jedna a zároveň i největší obavu posledních dvou let ji označilo sedmdesát procent dotázaných. Druhou nejvýznamnější výzvou současného tržního prostředí jsou pro SME změny v očekávání zákazníků a v poptávce. I z těchto důvodů je pro firmy prioritou posilovat vztahy se zákazníky. Tématem číslo dvě je zavádění inovací, snižování nákladů a zvyšování efektivity. Dvě třetiny společností také vnímají potřebu rozšiřovat portfolio produktů a služeb

Dalším trendem, který průzkum popsal, je rozšiřování geografické působnosti. Přestože české SME spatřují příležitosti pro růst především v tuzemsku, intenzivní konkurence je nutí hledat nová odbytiště na zahraničních trzích. Zatímco dnes jsou výhradně na českém trhu závislé necelé dvě třetiny společností, v roce 2016 by to měla být už jen třetina. Sedmdesát procent společností potvrdilo, že se snaží proniknout na cizí trhy.

Transformace byznysu

V rámci průzkumu došlo i na otázky reflektující faktory udržení konkurenceschopnosti. Přístup českých firem lze na základě získaných odpovědí s nadsázkou popsat jako rozpolcený. Devět z deseti firem uvedlo, že pro udržení náskoku před konkurencí musí transformovat svůj provoz. Pouze dvě z deseti však takovou změnu plánuje nebo ji v nedávné době učinilo. Zajímavé je, že největší výzvou pro transformaci (v polovině případů) je pro firmy určení správného mixu investic do technologií.

Technologie

Důležitým faktorem udržení konkurenceschopnosti a zajištění dlouhodobého působení na trhu jsou pro firmy technologie. S tímto tvrzením se ztotožnily tři čtvrtiny firem. Společně s optimistickými vyhlídkami týkajícími se vývoje ziskovosti a zároveň silnou konkurencí zahraničních firem by to měly být dobré předpoklady pro zavádění nových technologií.

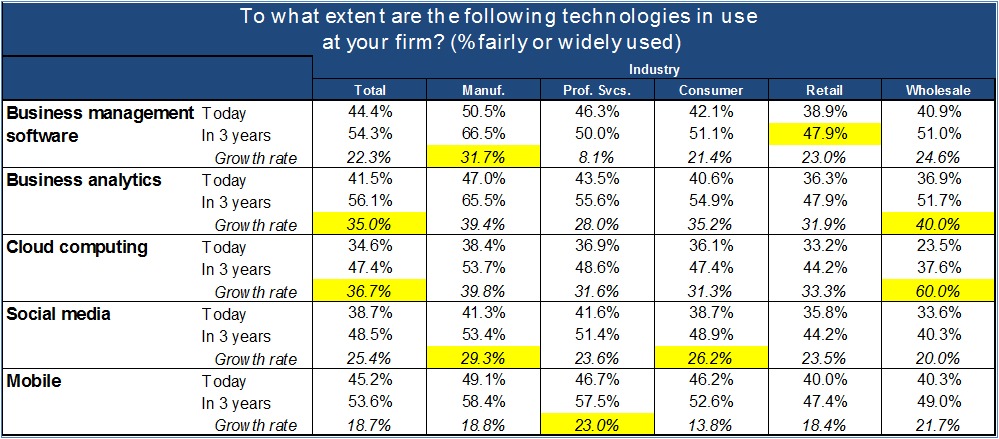

Opět zde ale najdeme rozporuplná tvrzení, která naznačují určitý rozkol mezi nadšením pro věc a skutečným uváděním nových technologií do praxe. Tam české podniky ve srovnání se zahraničím ztrácejí. Téměř polovina českých SME firem (48 %) se například považuje za technologického „early adoptera“, to je po Německu (51 %) druhá příčka mezi všemi zeměmi. Pouze jedna z deseti firem uvádí, že není příliš ochotná zavádět nové technologie. Srovnáme-li ale níže uvedené grafy, které popisují úroveň adopce nových technologií dnes a za tři roky, se zahraničními údaji, vidíme, že přístup českých firem je velmi opatrný. Ačkoliv to může z grafů vypadat tak, že jsou velkými průkopníky, patří u těchto typů technologií mezi nejméně časté uživatele jak dnes, tak v horizontu tří let. Růsty v řádech desítek procent jsou dány spíše malou srovnávací základnou. Jak je vidět z tabulky, v některých oblastech se ani za tři roky nedostaneme na dnešní průměr adopce těchto technologií v EMEA. Úrovní jejich začlenění do vlastní IT infrastruktury patří české SME k Portugalsku, Chile nebo Kolumbii. Země z našeho regionu, jako Polsko nebo Maďarsko, přitom dosahují přibližně jednou tak vysokých čísel.

Podle dat za region EMEA používá například cloud computing v průměru čtyřicet procent dotázaných firem a v horizontu tří let jej bude využívat už každá druhá společnost (zatímco v České republice to bude každá pátá). Pouze v oblasti business management softwaru se české firmy přibližují datům rozvinutých ekonomik. V EMEA již nějaký takový nástroj používá 44 procent firem, v horizontu tří let to bude 53 procent společností.

Z hlediska investic do jednotlivých technologií se pak priority českých firem odvíjejí od strategických zájmů, tedy od snahy posilovat především oblast vztahů se zákazníky a zvyšovat efektivitu. V příštích třech letech by tedy investice do technologií měly vypadat následovně: největší pozornost bude věnována oblasti social media, která bude následována investicemi do mobilních technologií, cloud computingu, business analytics a business management softwaru. Od aplikací na bázi sociálních médií a od mobilních technologií si české podniky slibují zejména zkvalitnění zákaznického servisu a vylepšení produktů a služeb. Od cloud computingu očekávají optimalizaci dodavatelského řetězce a dosažení úspor v nákladech. Business analytics nástroje jsou vnímány jako prostředky dosažení úspor a inovací. České firmy zároveň považují business management software, business analytics a mobilní technologie za ty, které jim přináší největší konkurenční výhodu. Až s odstupem to jsou sociální média a cloud.

České firmy tímto vnímáním priorit vybočují z průměru regionu, kde firmy očekávají největší růst v oblasti cloud computingu, který bude následován investicemi do business intelligence nástrojů, social media aplikací, business management softwaru a mobility. Dané rozložení priorit v podstatě vychází ze současného stavu adopce nových technologií, kdy oblasti s nejnižší penetrací očekávají nejvyšší růst a naopak.

O krok pozadu

Podle průzkumu se české malé a střední podniky od těch zahraničních tolik neliší. Potýkají se s globální konkurencí, uvědomují si potřebu transformovat své podnikání i roli technologií jako klíčového prvku této změny. V oblasti technologií jsou ale o poznání zdrženlivější a existuje u nich řada rozporů mezi smýšlením a realitou. Tedy tím, co by chtěly udělat, a tím, co plánují udělat. Jejich názory jsou většinou moderní a pokrokové, uvědomují si, že technologie jim mohou pomoci v růstu. Z tohoto pohledu rozhodně nejsou „technofobní“. Realita je ale o krok pozadu a většina z nich žádné zásadní změny nechystá, a to ani pod tlakem měnící se poptávky a konkurence.

Detailnějším rozebráním důvodů této rigidity se průzkum nezabýval. Určitý vliv mohou mít některé výzvy spojené s adopcí nových technologií, které české podniky zatím vnímají jako neuspokojivě vyřešené (ať už na straně dodavatele nebo v rámci vlastní infrastruktury) a odrazují je od jejich nasazení. U cloud computingu je to starost o bezpečnost, v případě analýz způsob získání správných dat, u sociálních médií je překážkou schopnost přesvědčit zaměstnance k jejich využívání, u mobilních technologií je otázkou, jak „ukočírovat“ množství různých platforem, a u business management softwaru hraje roli cena nových platforem.

Průzkum s názvem SMEs: Equipped to Compete vznikl v rámci výzkumného programu Oxford Economics sponzorovaného firmou SAP. Dotazováno bylo 2 100 představitelů malých a středních podniků v 21 zemích. Jako kritérium malého a středního podniku označili řešitelé průzkumu obrat pohybující se mezi 20 a 750 miliony dolarů. V České republice pocházely dotazované společnosti z oborů výroba (15 %), služby (13 %), spotřební zboží (24 %), maloobchod (20 %) a velkoobchodní prodej (28 %). Respondenty byly zejména CIO (44 %) a ředitelé prodeje (22 %).

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce