- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

Business Intelligence , AI a Business Intelligence , Banky a finanční organizace

Nové zdroje dat pro bankovní procesy

Společně s měnícími se preferencemi klientů a prorůstáním nových technologií do procesů bankovních institucí se také mění způsob, jakým jsou zde používány business intelligence nástroje. Ty dnes musí být připraveny na požadavky „byznys“ uživatelů, kteří ke své práci potřebují aktuální data, velice komplexní analýzy a možnost využívat i neobvyklé zdroje dat, jako jsou internetové logy nebo grafické formáty.

Společně s měnícími se preferencemi klientů a prorůstáním nových technologií do procesů bankovních institucí se také mění způsob, jakým jsou zde používány business intelligence nástroje. Ty dnes musí být připraveny na požadavky „byznys“ uživatelů, kteří ke své práci potřebují aktuální data, velice komplexní analýzy a možnost využívat i neobvyklé zdroje dat, jako jsou internetové logy nebo grafické formáty.

V souvislosti s rostoucí popularitou on-line a mobilního bankovnictví rostou očekávání bankovních klientů. Ti předpokládají, že s nimi banka bude komunikovat rychle a podle jejich preferencí. V elektronickém světě proto musí banka umět komunikovat se zákazníky prostřednictvím všech dostupných kanálů, aby zvýšila dobrou klientskou zkušenost a získala konkurenční výhodu.

Pokud hovoříme o využití nových BI technologií, jsou to především pokročilé analytické metody, které umožňují v reálném čase analyzovat různé typy dat včetně textu, obrázků nebo video a audio záznamů. Výsledkem jsou nové, inovativní pohledy na klienta a jeho předpokládané chování nebo identifikace prodejních příležitostí. Správně cílené analýzy mohou ovlivnit zvýšení produktivity pracovníků poboček, zlepšit nabídku produktů, zvýšit znalost potřeb zákazníka, redukovat odchod klientů a posunout jejich zkušenosti s bankovními službami na vyšší úroveň.

S využívání novodobých technologií souvisí i další trend, a tím je využití nových typů dat, pro která se ustálil pojem big data. Ta jsou charakteristická velkým objemem, frekvencí, s jakou vznikají, a variabilní, nebo žádnou strukturou. Zatímco dříve byla v rámci datových skladů analyticky využívána především data z transakčních systémů, jako je hlavní bankovní systém nebo CRM, dochází dnes ke snahám o využití právě těchto nových skupin informačních zdrojů, jako jsou například:

- GPS souřadnice, které umožňují doplnit ke stávajícím analýzám prostorový prvek,

- data o pohybu objektů ve formě sekvencí GPS souřadnic,

- „click stream“ data z webových portálů, s jejichž pomocí lze zjistit, odkud zákazník přišel na web společnosti, co na něm dělal a kam potom odešel,

- hlasové záznamy (například z hovorů zákazníků s call centrem),

- data z finančních trhů, především ve formě časových řad,

- textová data z nejrůznějších formátů, včetně dat ze sociálních médií,

- senzorová data zaznamenávající činnost jednotlivých prvků složitých systémů, využitých například v zabezpečovací síti.

Abychom si lépe představili, jak lze s big daty prakticky pracovat, podívejme se nyní na příklad webového bankovního portálu a tří procesů, které na něm probíhají.

Optimalizace prodeje

Obchodní proces je sekvence určitých kroků pro každý produkt a obchodní kanál. V případě, že zákazník v rámci procesu narazí na komplikace, může jej opustit ještě před dojednáním služby nebo produktu. Cílem analýzy obchodního procesu je tedy identifikovat tato problémová místa, změřit, kolik zákazníků v těchto krocích obchodní proces opouští, a navrhnout takové změny, aby došlo ke zvýšení konverze obchodních příležitostí.

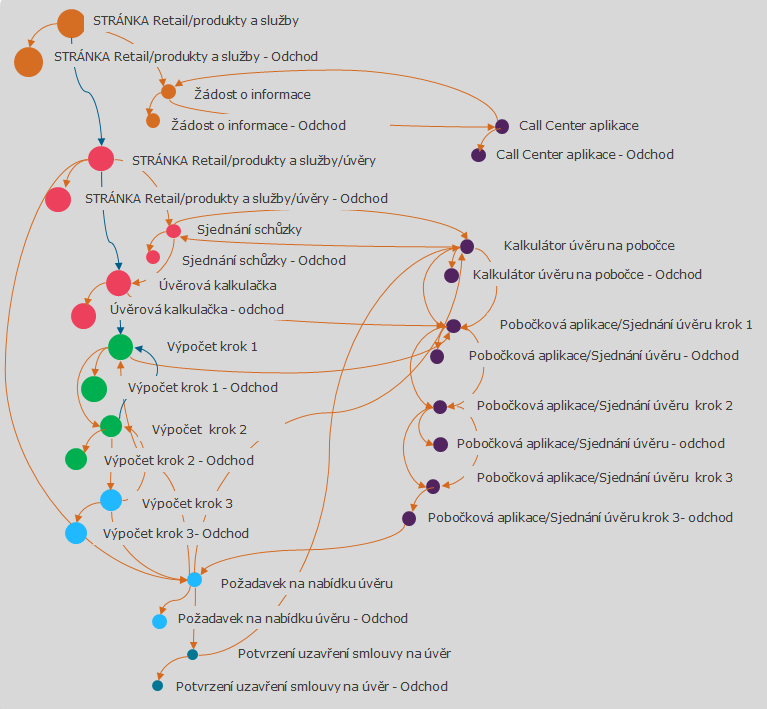

Na níže uvedeném obrázku je zachycen obchodní proces sjednávání půjček. Schéma je výsledkem sekvenční analýzy a využívá data z online kanálu a z klientského systému pracovníků poboček. Zobrazuje, kolik lidí vstupuje na portálu banky do sekce půjček, kolik z nich využije kalkulačku splátek, kolik požádá o půjčku a projde jednotlivými kroky. V rámci přechodů mezi jednotlivými kroky potenciálních klientů postupně ubývá a jen malé procento příležitostí je ukončeno obchodem.

Diagram dále zobrazuje skutečnosti, že velká část potenciálních klientů, kteří na webu hledali informace o půjčkách, finalizuje nakonec uzavření smlouvy až na pobočce. Výstupem analýzy je v tomto případě i zjištění o důležitosti online kanálu pro konverze nových produktů. Přestože jen malá část z nich je sjednána online, z analýzy vyplývá, že portál startuje velký podíl obchodů uzavřených na pobočce. Tento výsledek by nebyl při analýze dat ze systémů pro uzavírání smluv vůbec zřejmý. Na základě výsledků analýzy dochází k úpravě kroků procesů například tak, aby byl klient schopen uzavřít úvěr zcela online přes web nebo mobilní zařízení.

Proaktivní komunikace s klienty

Webová data v sobě uchovávají informaci o pokusu zákazníka vyplnit online formulář s cílem zjistit například výši poskytnuté hypotéky nebo úvěru. Mnoho těchto pokusů není dokončených a záznamy se nedostanou do transakčních systémů.

Využitím dat z webu lze v reálném čase identifikovat, že klient vyplňoval data do hypotéční kalkulačky i jaká data to byla. V případě, že zákazník sjednání v online kanálu nedokončí, je tato informace poskytnuta call centru. Včasné zpětné kontaktování zákazníka vede samozřejmě ke zvýšení úspěšnosti prodeje a ke zvýšení dobré zkušenosti zákazníka. Stejně tak mohou být data využita pobočkovým pracovníkem v momentě, kdy klient přijde produkt sjednat. Pracovník ví, jaký produkt klient žádal, jaké údaje vyplnil i jaké podmínky mu byly v online režimu nabídnuty.

Sledování chování na internetu může vést i k dalším marketingovým příležitostem a podpořit proaktivní kontakt s klientem. Například v momentě, kdy klient hledá na internetu pojištění své nemovitosti, je mu do banneru na stránkách banky vložena nabídka s úvěrem na bydlení. Dalším příkladem může být sledování případů, kdy klient na internetu hledá pomoc při vyřešení svého problému s běžným účtem. Tato aktivita se zobrazí pracovníkovi call centra, který klientovi zavolá, nabídne mu pomoc a při té příležitosti také nabídne výhodnější podmínky pro jeho běžný účet.

Zároveň banka získává další data a podněty pro optimalizaci prodejních procesů i webových stránek. Na základě výsledků analýzy může dojít například k vylepšení srozumitelnosti portálové kalkulačky.

Sledování efektivity online reklamy

Data z webového portálu banky obsahují informaci o tom, z jaké stránky (potenciální) klient přišel a kam zamířil po jeho opuštění. Záznamy obsahují i informaci o tom, jaké klíčové slovo napsal do vyhledávače, aby se na portál dostal. Tyto údaje lze využít především pro optimalizaci nákladů na online reklamu, včetně optimalizace klíčových slov pro webové vyhledavače. Banka získává přehled, jaké produkty se nakupují přes jaký kanál a které komunikační prostředky jsou používané (například banner na cizích stránkách, interaktivní odkaz v e-mailu, placené vyhledávání).

Další typy analýz

Využití nových typů analýz a použití nestrukturovaných dat se nejvíce uplatní v marketingových a prodejních procesech, nicméně je lze uplatnit i v back office procesech, jako jsou:

- sledování fraudu – zapojením dat z online komunikačních kanálů a využitím sekvenční analýzy chování klientů (porovnání chování poctivých klientů a těch, kteří podvod udělali) lze lépe identifikovat a predikovat podvodné chování,

- řízení rizik – využití nových typů dat v modelech pro scoring zákazníků,

- sledování výkonů pracovníků – prostřednictvím využití informací z logů provozních systémů, které jsou spojené s transakčními daty v DWH, je možné sledovat anomálie v procesech, rozpoznávat v datech nové metriky nebo přesněji měřit výkonnost.

Identifikujte procesy, které přinesou zisk

Klientovi bankovní transakce, komunikace s bankou, komunikace na sociálních sítích a na webu jsou spojené s informacemi o jeho produktech, scoringu a s výsledky marketingových analýz. Banka tím získává větší přehled o svých klientech a může jim nabízet kvalitnější, individualizované služby a je zároveň schopna proaktivně reagovat na jejich problémy nebo predikovat možný odchod.

Technologie, které tvoří BI ekosystém, musí být připravené nové typy dat spojit s klasickými transakčními daty a poskytnout je uživatelům ve formě, které jsou schopni porozumět a využít ji pro svou práci. Správná architektura, data i analytické možnosti jsou důležité, ale zásadní k tomu, aby banka byla schopná využít jejich potenciál, je najít procesy a oblasti, kde nové trendy přinesou největší užitek. V momentě, kdy je identifikovaná oblast, je pak jednodušší určit typ analýz, který je třeba provést, jaká data použít, co má být výstupem a jak měřit úspěšnost celého záměru. Na základě těchto vstupů je pak možné definovat jednotlivé kroky realizace a požadavky na technologické i procesní změny.

|

Evženie Reitmayerová Autorka působí jako senior business consultant ve společnosti Teradata, která má zkušenosti z projektů v oblasti implementace rozsáhlých BI řešení, včetně řešení pro big data a pokročilé analytické metody. |

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce