- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 11/2002

Business intelligence v bankovním sektoru

-sap-

Banky jsou nyní na celém světě konfrontovány se zvětšujícími se konkurenčními tlaky. Stále více je komplexnější a dynamičtější prostředí kombinováno s postupující globalizací a snižujícími se úrokovým rozpětím, a to konfrontuje vedení bank se stále většími úkoly.

Proto jsou moderní nástroje řízení, které dovolují modelovat, plánovat a analyzovat informace o ziscích a rizicích ve vztahu k celé bance v různě detailních úrovních, dnes nepostradatelné.

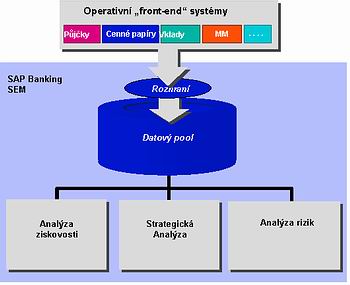

Příkladem takového řešení je SAP Banking SEM, který obsahuje celou paletu produktů navrhnutých tak, aby bankám umožnily přechod od tradičního zpracovaní, které bylo založeno na jednotlivých produktech, nového prostředí, které je řízeno akcemi zákazníka a kde strategické informace jsou shromažďovány a tříděny podle okamžitých potřeb. S transparentními informacemi, které jsou jasně strukturovány, je možné provádět multidimenzionální a víceúrovňovou analýzu a tvořit strategii k identifikaci a měření rizik v rámci celé banky. Toto řešení se skládá z modulu analýzy ziskovosti, modulu analýzy rizik, modulu strategických analýz a nástroje na tvorbu reportů.

Proto jsou moderní nástroje řízení, které dovolují modelovat, plánovat a analyzovat informace o ziscích a rizicích ve vztahu k celé bance v různě detailních úrovních, dnes nepostradatelné.

Příkladem takového řešení je SAP Banking SEM, který obsahuje celou paletu produktů navrhnutých tak, aby bankám umožnily přechod od tradičního zpracovaní, které bylo založeno na jednotlivých produktech, nového prostředí, které je řízeno akcemi zákazníka a kde strategické informace jsou shromažďovány a tříděny podle okamžitých potřeb. S transparentními informacemi, které jsou jasně strukturovány, je možné provádět multidimenzionální a víceúrovňovou analýzu a tvořit strategii k identifikaci a měření rizik v rámci celé banky. Toto řešení se skládá z modulu analýzy ziskovosti, modulu analýzy rizik, modulu strategických analýz a nástroje na tvorbu reportů.

| |

Modul analýzy ziskovosti

Analýzou ziskovosti rozumíme možnost definovat a měřit profitabilitu bankovních částí, jako jsou produkty, bankovní odvětví, obchodní kanály, zákaznické segmenty i jednotlivé zákazníky. Řešení SAP Banking SEM obsahuje několik metod z nichž dvě pro příklad uveďme:

. Funds Transfer Pricing - Jednu z metod k měření ziskovosti, kterou řešení podporuje je "funds transfer pricing" která je považovaná za dnes nejpřesnější a nejpromyšlenější metodu. Podle této metody jsou peněžní toky z úvěrů, vkladů a dalších instrumentů modelovány dobou trvání nebo diskontním peněžním tokem, tak aby generovaly vnitropodnikové ceny úvěrů, vkladů atd. podle uživatelem určených ekonomických charakteristik.

. Porovnání příležitostných sazeb - Tato metoda je založena na myšlence, že každá jednotlivá úroková transakce má vliv na celkový výsledek nezávisle na ostatních bankovních transakcích.

Přínos každé úrokové transakce je ohodnocen podle principu příležitosti, to znamená, že každá transakce může být ohodnocena podle toho, zda vydělá více, nebo méně podle teoretické alternativní transakce na kapitálovém trhu. Rozdíl mezi úrokovou sazbou na kapitálovém trhu a dosaženou bankou tedy odpovídá zisku z transakce. Periodický příjem z transakce je kalkulován podle distribuce kapitálu vázaného přes období trvání transakce (úvěru, vkladu atd.).

Interaktivní reporty ziskovosti

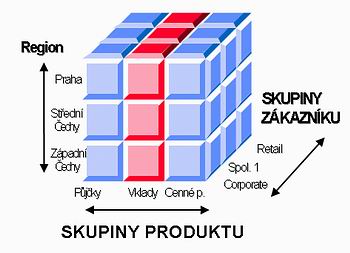

V analýze ziskovosti mohou být veškeré informace o zisku a ztrátách včetně vypočtených informací analyzovány od jednotlivé transakce do libovolně definované agregační úrovně, jako napříkad produkt, organizace, zákazník, země, region apod.

Ve všech reportech je možný interaktivní "drill down" z definované agregační úrovně až na úroveň jednotlivých transakcí (obr. 2).

| |

Modul analýzy rizik

. Tržní rizika - Aktivní správa rizik nemůže být světem sama pro sebe. Musí být součástí a propojena do prostředí orientovaného na zisk. Správa rizik je konkurenční výhodou nejen proto, že zajišťuje rizika proti ztrátám, ale především proto, že umožňuje bance podstupovat pouze specifická a kalkulovaná rizika. Posuzování rizik potom umožňuje posoudit každé transakci vlastní rizika oproti jejím přínosům.

I když některá rizika se zdají být vyvážena ziskem, při jednotlivé transakci je potřeba posoudit rizika z pohledu celkové rizikové zátěže banky. Proto je potřeba mít nástroj, který dokáže řídit rizika z pohledu celé banky. Nástroj pro analýzu tržních rizik umožňuje centrální správu rizik nejen pro rizika trhu, ale i pro riziko zisku. Flexibilní systém limitů je postaven na vypočtených číslech rizik a monitoruje a řídí různé typy rizik pro celou banku. Zahrnutí i fiktivních (plánovaných) transakcí pomáhá zvýraznit rizikové situace.

. Kreditní rizika - Aby byla analýza rizik úplná musí nejenom počítat se změnami cen, ale také brát v úvahu rizika obchodního partnera. Přitom je důležité, aby metody vyčíslovaly rizika a odpovídaly zákonným požadavkům, ale také pracovaly průhledně a byly dostatečně flexibilní. Pro kalkulaci kreditních rizik spojených s obchodními partnery je možné určit si limity pro různé objekty, jako jsou například účetní okruh, obchodník, měnu, portfolio nebo obchodního partnera (pro zemi, pobočku a ratingovou třídu). Můžete si určit interní či externí limity a přiřadit jim dobu platnosti. V on-line transakcích proběhne odpovídající kontrola kreditního limitu vždy, když je odpovídající transakce založena nebo změněna, každé narušení je tedy okamžitě nahlášeno. Můžete si nastavit stupnici kde různá narušení limitu vyvolají různé reakce.

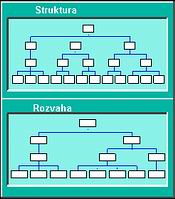

Hierarchie portfolia

Výpočty hodnot rizik probíhají na sumarizované úrovni, a je proto nezbytné vytvořit si více struktur k evaluaci rizik, tyto struktury mohou dále obsahovat různé sumační úrovně (obr. 3).

| |

Tyto struktury jsou definovány při nastavení systému, tím definují možnosti vyhodnocení v částech modulu analýzy rizik. Banka se musí rozhodnout, zda použít méně agregovanou, na výpočet náročnější nižší úroveň, nebo více agregovanou, ale na výpočet méně náročnou vyšší úroveň.

Modul správy aktiv a pasiv

Simulace rozvahy a výsledovky slouží ke strategické kontrole struktury rozvahy a ke kontrole čistého úrokového zisku/ztráty a vývoji výsledovky v průběhu času. Můžeme použit změnu parametrů a pomocí metody "co se stane, když" zjišťovat čisté úrokové zisky a jak bude reagovat rozvaha a tím ohodnocovat různé obchodní scénáře a změny úrokových sazeb a směnných kurzů.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce