- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 10/2015 , DMS/ECM - Správa dokumentů

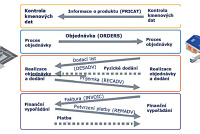

E – fakturace odstraňuje většinu manuálních zásahů v procesu u obou stran, u dodavatele i zákazníka

E – fakturace odstraňuje většinu manuálních zásahů v procesu u obou stran, u dodavatele i zákazníka

Jak skutečně fakturovat elektronicky

Elektronická faktura a elektronická fakturace jsou pojmy, které širší veřejnosti dnes již nejsou neznámé. Tyto termíny bývají nicméně laiky často zaměňovány či směšovány. Obecně se elektronickou fakturou (e-faktura) rozumí datový soubor vytvořený elektronickou cestou, který obsahuje stejné položky jako klasická faktura. Elektronickou fakturaci většina firem vnímá jako vytvoření PDF dokumentu a jeho zaslání e-mailem. To ovšem není přesné. Nezbytným znakem a hlavní výhodou elektronické fakturace je především automatizované zpracování daňových dokladů, typicky faktur.

Elektronická faktura a elektronická fakturace jsou pojmy, které širší veřejnosti dnes již nejsou neznámé. Tyto termíny bývají nicméně laiky často zaměňovány či směšovány. Obecně se elektronickou fakturou (e-faktura) rozumí datový soubor vytvořený elektronickou cestou, který obsahuje stejné položky jako klasická faktura. Elektronickou fakturaci většina firem vnímá jako vytvoření PDF dokumentu a jeho zaslání e-mailem. To ovšem není přesné. Nezbytným znakem a hlavní výhodou elektronické fakturace je především automatizované zpracování daňových dokladů, typicky faktur.

Začněme od začátku, respektive od zákona

Elektronické a papírové faktury, respektive elektronické a listinné daňové doklady byly v České republice zrovnoprávněny od 1. ledna 2013, kdy vešla v platnost novela měnící zákon č. 235/2004 Sb. o dani z přidané hodnoty (dále jen „zákon o DPH“). Dle zákona o DPH platí, že daňový doklad má elektronickou podobu, pokud je vystaven a obdržen elektronicky. Bez ohledu na skutečnost, zda jde o daňový doklad vystavený v listinné nebo elektronické podobě, musí být od okamžiku jeho vystavení do konce lhůty pro jeho uchovávání zajištěna věrohodnost původu (musí být prokazatelné, kdo doklad vystavil), neporušenost obsahu (musí být prokazatelné, že ve faktuře nebyly provedeny změny) a jeho čitelnost (musí být možné seznámit se s obsahem dokladu buď vizuálně – u listinné podoby nebo zobrazením - u elektronické formy). Při odeslání faktury mailem však nelze garantovat bezpečný přenos dat. Z tohoto důvodu není možné zaručit ani věrohodnost původu, ani neporušenost obsahu daňového dokladu. Tyto nezbytné zákonné náležitosti je v takovém případě potřeba ošetřit jiným vhodným kontrolním mechanismem tak, aby byla vytvořena dostatečně průkazná „auditní stopa“ vytvářející vazbu mezi daňovým dokladem a daným plněním.

E – fakturace odstraňuje většinu manuálních zásahů v procesu u obou stran, u dodavatele i zákazníka

Rizika zasílání faktur v PDF e-mailem

Fakturu samozřejmě lze zaslat jako přílohu e-mailu ve formátu PDF. Jedná se dnes o běžný postup mnoha firem. Nemůžeme zde ale hovořit o elektronické fakturaci ve smyslu zajištění dalšího automatizovaného zpracování daňového dokladu. Jde pouze o zaslání “normální“ faktury elektronicky s tím, že odběratel si ji následně vytiskne. Výhoda takového postupu je pouze na straně výstavce. Příjemci naopak vznikají se zpracováním faktury v PDF nemalé náklady. Předně, daňový doklad v PDF je v podstatě pouze obrázek, který je nutné přepsat do interního účetního systému. V případě, že odběratel pracuje s tisícovkami faktur měsíčně, je taková činnost náročná co do lidských kapacit, tak i časově. Každý problém má však své řešení. Faktury zaslané v datové formě umožňující automatické načtení do systému, tj. ve formátech ISDOC, EDI nebo XML, umožní protistraně jejich rychlé zpracování. Navíc nelze opominout, že s využitím EDI (Electronic Data Interchange, elektronické výměny dat) je zachována věrohodnost původu daňového dokladu a neporušenost jeho obsahu. O zajištění doručitelnosti, resp. prokázání, že se tak stalo, se „starají“ přímo k tomu určené mechanismy EDI.

Neviditelné náklady

Vystavování faktur a jejich přijímání včetně zápisu do informačního systému firmy je každodenní rutinou každé účetní či fakturanta. Většina společností je pokládá za běžné a nutné a nehledá v této činnosti možnosti zefektivnění svých obchodních procesů. Elektronická výměna dat nejen že tuto efektivitu poskytuje, navíc nabízí i značné snížení nákladů. Přenos dat, obchodních dokumentů přímo ze systému dodavatele do systému odběratele pomocí EDI eliminuje také riziko chyb při zápisu. Automatizované je i potvrzování zpráv o doručení obchodních dokumentů. Odpadá tak nutná manuální kontrola obsahu dokladů, případné vracení na opravu dodavateli či zdržení proplacení faktury kvůli lidské chybě při zadávání do IS. Když započítáme práci účetních, poštovné, balné, papír a tisk činí standardní náklady na jednu papírovou fakturu od vystavení výstavcem do zpracování příjemcem v průměru 50 Kč. Navíc zavedení do systému protistrany běžné trvá 2-3 dny od odeslání faktury. Posílání faktury e-mailem v podobě PDF sice odesílateli náklady snižuje, nicméně situace na straně adresáta zůstává stejná a stále nákladná. Díky e-fakturaci je celý proces řádově zkrácen na desítky minut a cena se pohybuje v propočtu kolem 5 Kč, podle počtu dokumentů. Kromě značné úspory nákladů přináší elektronická výměna dat (EDI) výhodu v podobě času zaměstnance finančního oddělení, který se tak může lépe věnovat důležitějším a odbornějším prvkům své práce.

E – fakturace odstraňuje většinu manuálních zásahů v procesu u obou stran, u dodavatele i zákazníka

Nečekaná statistika

V roce 2013 v České republice 56% podniků zaslalo svou fakturu elektronickou cestou, 79% jich fakturu elektronickou cestou přijalo. Avšak jen 11% společností zaslalo tuto fakturu ve standardizovaném formátu pro automatizované zpracování (například ve Finsku je to 60%). Naopak v této formě ji přijalo 24% firem. I přes tato na první pohled malá čísla meziročně automaticky zpracovaných obchodních dokumentů přibývá. V západní Evropě bylo v roce 2012 přeneseno různými EDI poskytovateli 706 mil. faktur ve strukturovaném formátu, tedy ne PDF. O rok později, teda 2013 jich bylo automaticky zpracováno 841 mil. Jedná se tedy o 19% nárůst.

I přes nesporné výhody elektronické výměny dat patří České republika k zemím v této oblasti málo edukovaným a EDI teprve začíná poznávat. Ale trend se každoročně zlepšuje a české společnosti přichází oprávněně EDI na chuť.

|

Zuzana Čiháková Autorka článku pečuje o PR a marketing ve společnosti Editel. |

|

Miloslava Turková Autorka článku pečuje o PR a marketing ve společnosti Editel. |

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce