- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2014 , Banky a finanční organizace

Budou finanční instituce řídit naše kroky v reálném čase?

Řada odborníků nazývá naši současnou dobu „Doba informační“. Objemy dat rostou exponenciální řadou a tempo stále akceleruje. Nejvíce dat a potenciál práce s nimi je zejména v segmentu bank, pojišťoven a finančních institucí. Vědí finanční instituce, jak se jejich zákazníci chovají? Umějí ovlivňovat jejich chování?

Řada odborníků nazývá naši současnou dobu „Doba informační“. Objemy dat rostou exponenciální řadou a tempo stále akceleruje. Nejvíce dat a potenciál práce s nimi je zejména v segmentu bank, pojišťoven a finančních institucí. Vědí finanční instituce, jak se jejich zákazníci chovají? Umějí ovlivňovat jejich chování?

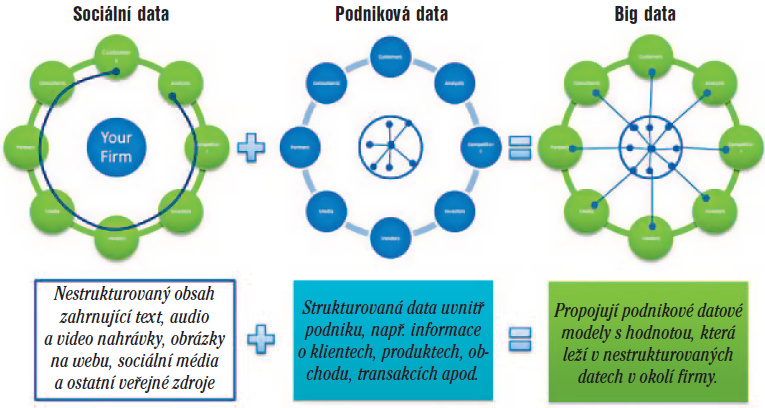

Většina firem v oblasti finančního sektoru již nyní umí pracovat se strukturovanými daty, tedy informacemi, které ukládá ze svých bankovních systémů, platebních terminálů, kontaktních center apod. Jedná se zejména o základní informace o klientech, jejich transakcích (tedy objemech, termínech, místech, někdy i účelech transakcí), finančních produktech, které si pořídily a využívají, apod. Firmy tak mohou vyhodnocovat a analyzovat informace typu: v jaké věkové kategorii mají nejvíce zákazníků, které regiony jsou nejrizikovější z pohledu nesplácení úvěrů, zda kartou v obchodech s obuví více utratí ženy nebo muži apod.

V současné době tedy narůstá trend, jak tyto získané informace obchodně využít, tedy jak ovlivnit chování zákazníků. Řada bank má již jako základní stavební kámen svého marketingu práci s těmito daty. Jsou schopny nabízet speciálně upravené nabídky a produkty na základě práce s informacemi, které posbírají. Mají například speciální produkty pro ženy s extra zvýhodněnou nabídkou propojenou na obchodní partnery, pro které je tato skupina zajímavá, nebo nabízejí různě propojené balíčky pro rodiny s dětmi. V současné době asi nikoho nepřekvapí, že mu s věkem přibývají nabídky na úrazová pojištění nebo že se mu po přiznání dítěte u banky začnou hromadit nabídky na spoření a další upravené produkty pro děti. Co je ale novinkou, je ovlivnění zákazníků v reálném čase, v momentu, kdy například platební kartou provedou platbu či peněžní výběr. Jedná se o tzv. automatizaci rozhodnutí v reálném čase, tedy real-time decisioning. Banka například pozná, že její zákazník právě zaplatil v obchodu s pánskými oděvy a že se stav jeho účtu přiblížil nule. Může mu potom formou SMS okamžitě nabídnout krátkodobý úvěr a případně slevu na nákup bot od svého obchodního partnera, který má obchod ve stejném nákupním centru jako byla uskutečněná transakce. Pokud se bance podaří aplikovat toto ovlivnění formou, která bude pro jejího zákazníka motivační a zajímavá, pak může doslova začít řídit jeho kroky, tedy minimálně jeho platby.

Dalším trendem je práce s nestrukturovanými daty z různých zdrojů, jako jsou sociální média, weby, e-maily, audio nahrávky apod. Těchto dat existuje mnohonásobně více než strukturovaných a jejich analyzování, propojování a vyhodnocování je mnohonásobně náročnější. Současná doba je v oblasti komunikace mnohonásobně aktivnější, zejména mladí lidé jsou stále otevřenější ohledně toho, co si plánují koupit, jak jsou s výběrem spokojeni nebo co se jim nelíbí. Ač pro řadu z nás, kteří vyrůstali za režimu, kdy bylo lepší o ničem novém nemluvit, aby soused nezáviděl a neřešil, kde jsme to sehnali, se to zdá těžko pochopitelné, tak astronomické růsty zisků majitelů sociálních médií potvrzují, že trend sdílení toho, co dělám, jak se cítím, co plánuji koupit apod. je nezvratný. Bylo by tedy škoda ho nevyužít ku prospěchu, například v oblasti marketingu a obchodu. Pro finanční instituce se otevírá neuvěřitelný zdroj informací, které jim mohou pomoci ještě lépe ovlivňovat chování svých zákazníků.

Vraťme se ale k zákazníkovi, který nakupoval v obchodě s pánskými oděvy. Lze předpokládat, že na sociální síť umístil, že si koupil například tmavě modrý společenský oblek a jaké velikosti. Pravděpodobně přímo označil z webu prodejce typ obleku, možná také uvedl, že chtěl i zimní kabát, ale neměli jeho velikost. Možná se ale navíc dostaneme k informaci, že nový oblek si koupil kvůli tomu, že byl v práci povýšen. Pokud se podaří bance tyto informace odchytit, může následně svému zákazníkovi, ať už v reálném čase, či následných dnech, nabídnout produkty šité na míru a naprosto odlišné od konkurence, která nebude schopna upravit své neosobní nabídky.

Ve světě již řada finančních institucí touto cestou vyrazila a investují nemalé peníze do toho, aby byly mezi prvními, kdo bude schopen nestrukturovaná sociální data vytěžit. Je zřejmě, že se opravdu jedná o zlomový, ale zároveň nelehký úkol. Objemy dat jsou monstrózní, nároky na rychlost zpracování, výpočty a analýzy enormní. Přesto je důležité začít co nejdříve. Hledat partnery, kteří pomohou s výpočetní kapacitou, partnery kteří mají zkušenosti s nástroji pro analýzu dat a jejich zpracováním v různých manažerských reportech.

Roman Kopecký

Autor článku působí jako business development manager ve společnosti Algotech.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce

| 26.6. | Certifikace ISO prakticky |

| 30.9. | Konference Světlo |