- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2022 , Banky a finanční organizace

9 z 10 malých a středních firem zvažuje změnu banky kvůli nedostatečné nabídce nových platebních služeb

-cgmn-

Obliba nových platebních metod, jako jsou okamžité platby, elektronické peníze, QR kódy, digitální peněženky nebo platby A2A, roste. Podle poslední studie společnosti Capgemini je podíl nových platebních metod na celkovém množství bezhotovostních transakcí přibližně 17 %, do roku 2026 by to měla být necelá čtvrtina. Navzdory vzkvétající nabídce pro spotřebitele však banky často opomíjejí potřeby svých firemních zákazníků.

Obliba nových platebních metod, jako jsou okamžité platby, elektronické peníze, QR kódy, digitální peněženky nebo platby A2A, roste. Podle poslední studie společnosti Capgemini je podíl nových platebních metod na celkovém množství bezhotovostních transakcí přibližně 17 %, do roku 2026 by to měla být necelá čtvrtina. Navzdory vzkvétající nabídce pro spotřebitele však banky často opomíjejí potřeby svých firemních zákazníků.

Přestože na trhu panuje v současné době bezprecedentní volatilita, na společnost dopadá recese i rostoucí míra inflace a nejistotu dále zvyšuje geopolitická situace, odvětví platebního styku zmíněným hrozbám odolává. Přesto se ukazují první mezery – jednou z hlavních je neschopnost bank poskytnout malým a středním podnikům stejnou podporu v oblasti služeb, jakou nabízejí běžným spotřebitelům. To jsou výsledky studie World Payments Report 2022, kterou publikoval Výzkumný institut Capgemini.

Banky menší podniky často opomíjejí, ukazuje studie

Ačkoli tržní segment malých a středních podniků má nyní celosvětově hodnotu až 850 miliard amerických dolarů, ze studie vyplývá, že i v postpandemickém oživení ekonomiky se tento typ firem potýká s problémy týkajícími se cash flow, hotovostních cyklů a provozní neefektivity, což u mnoha z nich brzdí další růst. To vede k rostoucím požadavkům na poskytovatele platebních služeb, aby upravili své priority a sestavili správné nástroje, které pomohou malým a středním firmám využívat nové tržní příležitosti. Tradiční sféra bankovního odvětví však menši firmy často přehlíží a pozornost věnuje raději větším účtům korporací a retailovému trhu.

„Malé a střední podniky jsou páteří růstu jak z globálního, tak samozřejmě i českého hospodářského růstu. Podílejí se na polovině světového HDP a celosvětové zaměstnanosti. Přesto patří k nejvíce postiženým současnou volatilitou trhu, který se ještě stále potýká s následky pandemických omezení a zároveň musí zvládnou překážky vzniklé konfliktem na Ukrajině, který ještě více zvýšil ceny komodit, dopravy i služeb. Banky a poskytovatelé platebních služeb musí přenastavit své priority a přijít s inovativními platebními službami. MSP to od nich očekávají a pokud nedostanou kvalitní servis, zváží, jestli svou banku nezmění,“ říká Zdeněk Půlpán, Business Development Manager ve společnosti Capgemini.

„My v České republice vidíme, že banky toto riziko reflektují. Sledujeme na straně jedné nárůst inovací v platebních metodách a ruku v ruce s tím jdoucí změny ve způsobu jakým lidé interagují s penězi. Stále více firem i koncových uživatelů vyžívá digitální platby. Jednou z cest je třeba aplikace blockchainových řešení pro firemní klientelu skrze bankovní služby. Dochází k přeměně platebního prostředí a s tím související zákaznické zkušenosti. To vše představuje obrovskou příležitost pro banky, které díky tomu, mohou právě tímto směrem budovat svou reputaci a značku,“ dodává Půlpán.

Čtvrtina bank se potýká se zastaralou infrastrukturou

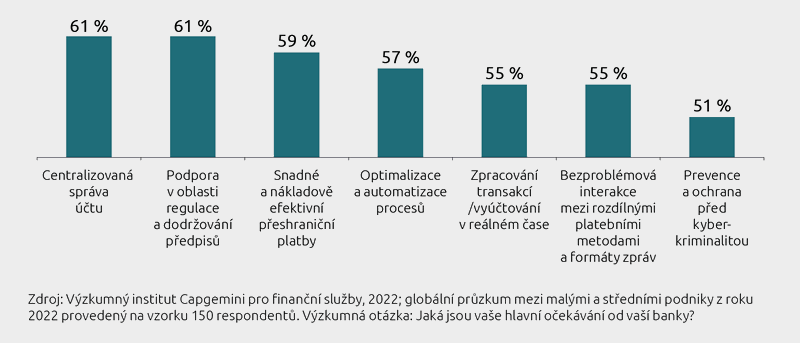

Nespokojenost malých a středních firem se zavedenými poskytovateli platebních služeb vyjádřilo ve studii až 89 % dotázaných malých a středních podniků. Pocit, že pro stávající banky nejsou důležití, je vede k uvažování o přechodu ke vstřícnějším hráčům v oblasti PayTech a FinTech – například neobankám. Takový vývoj by koneckonců reflektoval trend, který už můžeme pozorovat u běžných spotřebitelů. Podle studie se v období mezi lety 2021 a 2026 očekává složená roční míra růstu bezhotovostních transakcí v segmentu B2B okolo 10 %.

Banky v inovacích směrem k větší flexibilitě brzdí zastaralé systémy. Studie World Payments Report 2022 zjistila, že s monolitickou, nepružnou a starší infrastrukturou se potýká více než čtvrtina bank. Tři čtvrtiny vedoucích pracovníků ovšem stále upřednostňují investice do udržování stávajících systémů v chodu před inovacemi, které by umožnily nové hodnotové nabídky. „Platformizace“ a přechod k modulární, responzivní a otevřené systémové architektuře se však bankám zřejmě nevyhne.

Pozornost se obrací k DLT a blockchainu

V množství inovativních technologií, které banky zavádějí, aby se nadále udržely ve hře, získává na významu zejména technologie distribuované účetní knihy (DLT). Na jejím potenciálu transformovat odvětví se shoduje čím dál více bank i poskytovatelů platebních služeb. Stejně tak DLT jako životaschopnému doplňku ke stávajícím platebním sítím věří 64 % malých a středních podniků. Důvodem je rostoucí množství přeshraničních B2B transakcí na blockchainu a také zvyšující se zájem o kryptoměny. O DLT lze proto uvažovat jako o jednom z několika základních pilířů, které mohou v budoucnu podporovat globální a regionální platební sítě.

Rychlý rozmach neregulovaných kryptoaktiv přivedl banky též k zájmu o digitální měny centrálních bank (CBDC). Studie Výzkumného institutu Capgemini na závěr zdůrazňuje, že ti, kteří se chtějí udržet na špičce v oboru platebních transakcí, dále staví na úspěšných příkladech využití DLT, a připravují se tak na další vlnu růstových příležitostí.

Metodika studie

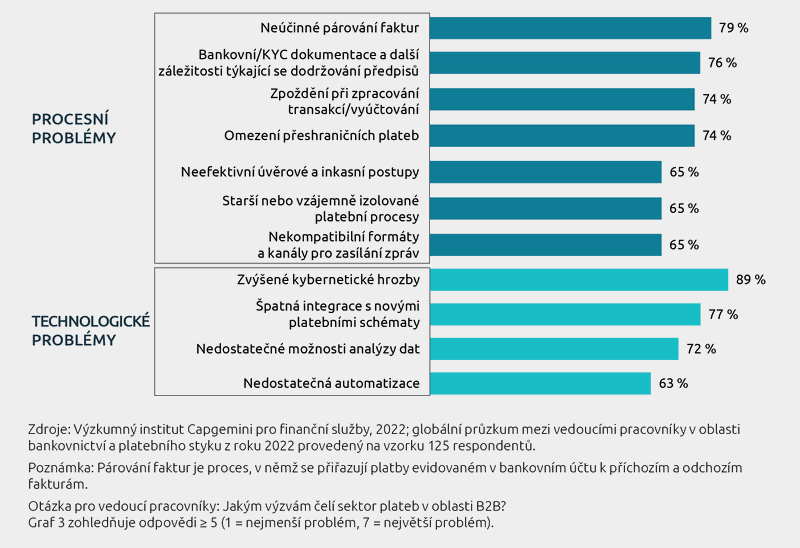

Studie World Payments Report 2022 čerpá z poznatků ze dvou primárních zdrojů: globálního průzkumu mezi malými a středními podniky z roku 2022, kterého se zúčastnilo 150 respondentů, a globálního průzkumu a rozhovorů mezi vedoucími pracovníky v oblasti bankovnictví a platebního styku z roku 2022, kterého se zúčastnilo 125 vedoucích pracovníků předních bank.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce