- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 3/2005

Solvency II – důsledky pro řízení rizik v pojišťovnictví

Program Evropské unie včetně nového plánu Komise pro finanční služby staví před společnosti působící v oblasti pojišťovnictví řadu zásadních otázek. Nové přístupy ke kontrole pojišťovacích skupin vedou k radikálním změnám ve způsobu jejich řízení. Asi nejdramatičtější změny však komise vyvolá revizí dohledu nad platební způsobilostí pojišťoven, která získala označení Solvency II.

Solvency II: ve stopách Basel II

Kapitálové trhy prošly za posledních deset let vývojem, který je spojen se zaváděním nových produktů, ale zároveň i s růstem investičních rizik. Pojišťovny jsou vystaveny těmto výkyvům ve stejné míře jako ostatní subjekty. S ohledem na probíhající konsolidaci nadnárodních finančních skupin se Evropská komise domnívá, že by současná pravidla pro posuzování platební způsobilosti měla být zkvalitněna a zároveň by v oblasti bankovnictví a pojišťovnictví mělo dojít k jejich harmonizaci. Předmětem intenzivní diskuze je především směr, kterým by se regulace v budoucnosti měla ubírat. Nedávno zformulovaný závěr počítá se systémem "tří pilířů", jež se velmi podobá regulačním nařízením Basel II, které vytvořila Basilejská komise pro bankovní sektor. Každý ze tří pilířů Solvency II bude determinován riziky, kterým je daný pojistitel vystaven. Minimální výše kapitálu definovaná pilířem I bude odrážet rizika, která pojišťovna podstupuje, přičemž pilíř II bude podporovat aktivní přístup k jejich řízení. Pilíř III umožní pozorovatelům porovnat odlišné přístupy pojistitelů k daným rizikům. Například pro pojišťovnu, která podstupuje vyšší rizika, bude zachování stejného stupně ratingu znamenat vyšší kapitálové navýšení.

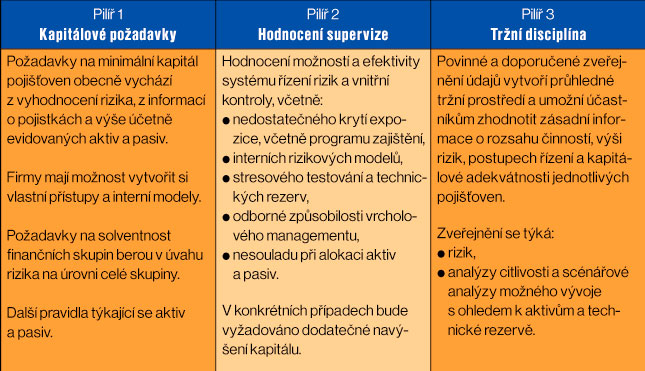

Tři pilíře Solvency II

Pilíř 1: Stanovení minimálního kapitálového požadavku

První pilíř v sobě zahrnuje návrh metodiky, týkající se výpočtu kapitálového požadavku a kvantitativních metod pro stanovení výše technických rezerv, řízení tržních, kreditních, operačních rizik a alokace aktiv a pasiv. Cílem Evropské komise je prosadit určitou míru konvergence těchto pravidel s ohledem na bezpečnost, výnosnost, stupeň likvidity a míru diverzifikace portfolia. Intervenční opatření regulačních orgánů spojená s rizikem platební nezpůsobilosti pojistitelů budou rovněž zpřísněna. Bude stanovena hranice, jak pro minimální výši regulatorního kapitálu, tak hranice pro objem optimálního ekonomického kapitálu. Úroveň minimální kapitálové přiměřenosti bude záviset na objemu obchodů pojistitele, zatímco optimální objem bude odvozen od výše rizikového ekonomického kapitálu v případě, že by došlo ke katastrofickému sledu událostí. Instituce budou oprávněny k vývoji vlastních modelů, nicméně pro kalkulaci cílového ekonomického kapitálu bude stanoven jednotný evropský rámec, jehož parametry budou muset jednotlivé varianty splňovat.

Pilíř 2: Zavedení kontrolních procesů

Druhý pilíř obsahuje pokyny pro zavedení mechanismu důsledné interní kontroly, pravidel řízení rizik, přehodnocení strategie zajištění a konzistentní vytváření opravných položek. Za sledování kapitálové přiměřenosti budou odpovědné dozorčí orgány jednotlivých členských zemí. Bude posílena jejich mezinárodní spolupráce, zvláště pak spolupráce dohledu v odvětví bank a pojišťoven. Rovněž kontrolní mechanismy budou v co největší míře koordinovány a standardizovány.

Pilíř 3: Tržní disciplína

Třetí pilíř se vztahuje k povinnosti instituce uveřejňovat objektivní informace o své obchodní činnosti a finanční situaci za účelem vyšší transparentnosti. Evropská komise očekává, že díky konkurenčnímu prostředí vytvořenému zveřejněním podrobnějších údajů, budou pojišťovny tlačeny k tomu, aby dodržovaly kvantitativní a kvalitativní parametry dozoru.

Další rozvoj těchto tří pilířů bude pokračovat v rámci druhé fáze projektu Solvency II, která nepochybně rozpoutá novou vlnu jednání, jež nakonec povedou k vydání evropské direktivy.

Posuzování strategií pro řízení rizik

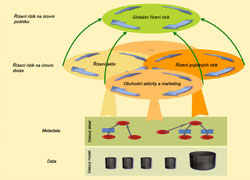

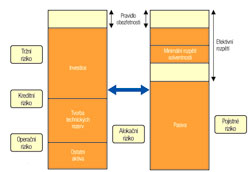

Stále více pojišťoven přehodnocuje svou současnou strategii řízení rizik z pasivní na aktivní. Řada z nich nemá systémy pro podchycení všech druhů rizik, jiné nemají systémy odpovídající pokrokům v bankovním sektoru. Podle doporučení studie KPMG bude v rámci systému kontroly platební způsobilosti pojišťoven nutné uvažovat minimálně o pěti kategoriích rizik:

· pojistné riziko - stanovení výše sazby, technických rezerv a zajištění,

· tržní riziko - vliv volatility na budoucí hodnotu investic na finančních trzích,

· kreditní riziko - možnost úpadku protistrany (investice nebo zajištění),

· operační riziko - selhání technologií, lidského faktoru nebo pod vlivem externí události,

· riziko vyplývající z nesouladu při alokaci aktiv a pasiv (ALM).

Celopodnikovou analýzu výše uvedených typů rizik je možné provést na základě vyhodnocení poměrových ukazatelů (současný stav Solvency I), statických modelů typu Risk Based Capital - RBC (USA/Kanada) -nebo progresivním přístupem jako např. Dynamic Financial Analysis - DFA. Zejména poslední ze jmenovaných koncepcí vyžaduje plně funkční IT infrastrukturu pokrývající oblast datových skladů, ETL, konsolidace, řízení rizik a business/analytic intelligence.

Potenciální dopady na pojistitele

V tuto chvíli není zcela zřejmé, zda revidované požadavky na regulatorní kapitál povedou k plošnému navýšení kapitálu u všech pojistitelů. V každém případě bude nutné přehodnotit situaci u jednotlivých typů pojištění a konkrétních subjektů. Pojistitelé, kteří se rozhodnou pohybovat v oblasti vysoce rizikových obchodů nebo již investovali do rizikového kapitálu, budou pravděpodobně muset svůj kapitál navýšit. Kromě toho projekt Solvency II velmi pravděpodobně povede k přesnější diferenciaci cen. Vysoká rizika budou vyžadovat vyšší platby pojistného, protože pojistitelé budou muset takové riziko vyvážit vlastními zdroji. Naproti tomu pojistitelé s dobře diverzifikovaným portfoliem na straně aktiv a pasiv, a s kvalitním programem pro řízení rizik, budou potřebovat méně kapitálu.

Závěrem

Vývoj v oblasti pojišťovnictví směřuje k systému, který bude konzistentně ohodnocovat aktiva i pasiva, více brát zřetel na kapitálové zajištění rizik, kterým pojišťovny čelí, a zároveň identifikovat faktory, jež mohou situaci negativně ovlivnit. Pro formulaci nového režimu platební způsobilosti bude klíčový rozvoj mezinárodních účetních standardů a pojišťovny čeká ještě řešení celé řady souvisejících otázek. Není pochyb o tom, že závěry projektu Evropské komise Solvency II vyústí v hloubkovou reformu režimu platební způsobilosti pojišťoven. Solvency II povede pojistitele k novému pohledu na kvalitu jejich současných strategií řízení rizik, postupů a informačních systémů. Po zavedení Solvency II budou kladeny značné nároky na data a nové technologie umožňující lepší správu rizik. Pojišťovny se mohou připravit tak, že investují do řešení, která jim pomohou lépe zmapovat vlastní rizika, podpoří rozšířené analýzy a následně umožní snížit náklady související se zpřísněným dohledem.

Autor článku, Philippe A. Meyer, je ředitelem finančních služeb společnosti SAS International. Článek vnikl na základě materiálů společnosti SAS Institute ČR.

Solvency II: ve stopách Basel II

Kapitálové trhy prošly za posledních deset let vývojem, který je spojen se zaváděním nových produktů, ale zároveň i s růstem investičních rizik. Pojišťovny jsou vystaveny těmto výkyvům ve stejné míře jako ostatní subjekty. S ohledem na probíhající konsolidaci nadnárodních finančních skupin se Evropská komise domnívá, že by současná pravidla pro posuzování platební způsobilosti měla být zkvalitněna a zároveň by v oblasti bankovnictví a pojišťovnictví mělo dojít k jejich harmonizaci. Předmětem intenzivní diskuze je především směr, kterým by se regulace v budoucnosti měla ubírat. Nedávno zformulovaný závěr počítá se systémem "tří pilířů", jež se velmi podobá regulačním nařízením Basel II, které vytvořila Basilejská komise pro bankovní sektor. Každý ze tří pilířů Solvency II bude determinován riziky, kterým je daný pojistitel vystaven. Minimální výše kapitálu definovaná pilířem I bude odrážet rizika, která pojišťovna podstupuje, přičemž pilíř II bude podporovat aktivní přístup k jejich řízení. Pilíř III umožní pozorovatelům porovnat odlišné přístupy pojistitelů k daným rizikům. Například pro pojišťovnu, která podstupuje vyšší rizika, bude zachování stejného stupně ratingu znamenat vyšší kapitálové navýšení.

Tři pilíře Solvency II

Pilíř 1: Stanovení minimálního kapitálového požadavku

První pilíř v sobě zahrnuje návrh metodiky, týkající se výpočtu kapitálového požadavku a kvantitativních metod pro stanovení výše technických rezerv, řízení tržních, kreditních, operačních rizik a alokace aktiv a pasiv. Cílem Evropské komise je prosadit určitou míru konvergence těchto pravidel s ohledem na bezpečnost, výnosnost, stupeň likvidity a míru diverzifikace portfolia. Intervenční opatření regulačních orgánů spojená s rizikem platební nezpůsobilosti pojistitelů budou rovněž zpřísněna. Bude stanovena hranice, jak pro minimální výši regulatorního kapitálu, tak hranice pro objem optimálního ekonomického kapitálu. Úroveň minimální kapitálové přiměřenosti bude záviset na objemu obchodů pojistitele, zatímco optimální objem bude odvozen od výše rizikového ekonomického kapitálu v případě, že by došlo ke katastrofickému sledu událostí. Instituce budou oprávněny k vývoji vlastních modelů, nicméně pro kalkulaci cílového ekonomického kapitálu bude stanoven jednotný evropský rámec, jehož parametry budou muset jednotlivé varianty splňovat.

Pilíř 2: Zavedení kontrolních procesů

Druhý pilíř obsahuje pokyny pro zavedení mechanismu důsledné interní kontroly, pravidel řízení rizik, přehodnocení strategie zajištění a konzistentní vytváření opravných položek. Za sledování kapitálové přiměřenosti budou odpovědné dozorčí orgány jednotlivých členských zemí. Bude posílena jejich mezinárodní spolupráce, zvláště pak spolupráce dohledu v odvětví bank a pojišťoven. Rovněž kontrolní mechanismy budou v co největší míře koordinovány a standardizovány.

Pilíř 3: Tržní disciplína

Třetí pilíř se vztahuje k povinnosti instituce uveřejňovat objektivní informace o své obchodní činnosti a finanční situaci za účelem vyšší transparentnosti. Evropská komise očekává, že díky konkurenčnímu prostředí vytvořenému zveřejněním podrobnějších údajů, budou pojišťovny tlačeny k tomu, aby dodržovaly kvantitativní a kvalitativní parametry dozoru.

Další rozvoj těchto tří pilířů bude pokračovat v rámci druhé fáze projektu Solvency II, která nepochybně rozpoutá novou vlnu jednání, jež nakonec povedou k vydání evropské direktivy.

Posuzování strategií pro řízení rizik

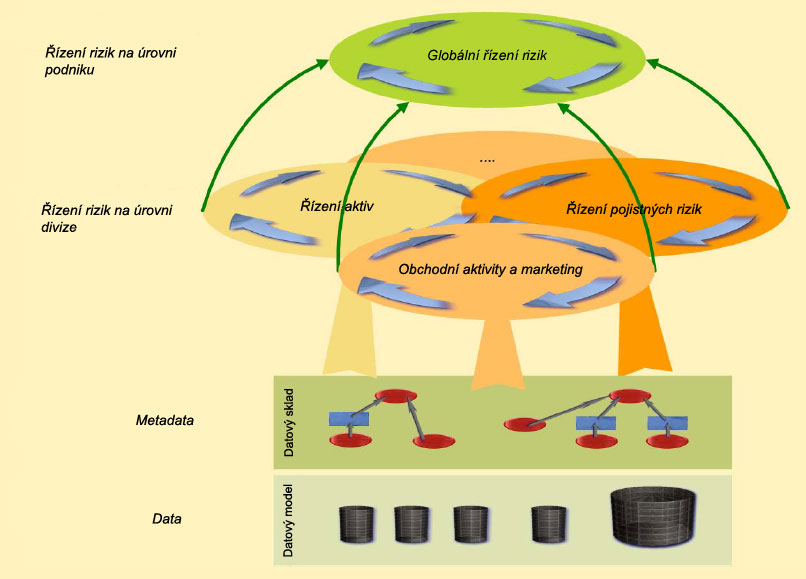

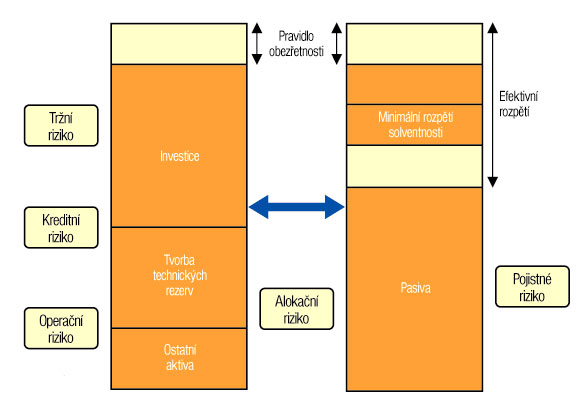

Stále více pojišťoven přehodnocuje svou současnou strategii řízení rizik z pasivní na aktivní. Řada z nich nemá systémy pro podchycení všech druhů rizik, jiné nemají systémy odpovídající pokrokům v bankovním sektoru. Podle doporučení studie KPMG bude v rámci systému kontroly platební způsobilosti pojišťoven nutné uvažovat minimálně o pěti kategoriích rizik:

· pojistné riziko - stanovení výše sazby, technických rezerv a zajištění,

· tržní riziko - vliv volatility na budoucí hodnotu investic na finančních trzích,

· kreditní riziko - možnost úpadku protistrany (investice nebo zajištění),

· operační riziko - selhání technologií, lidského faktoru nebo pod vlivem externí události,

· riziko vyplývající z nesouladu při alokaci aktiv a pasiv (ALM).

Celopodnikovou analýzu výše uvedených typů rizik je možné provést na základě vyhodnocení poměrových ukazatelů (současný stav Solvency I), statických modelů typu Risk Based Capital - RBC (USA/Kanada) -nebo progresivním přístupem jako např. Dynamic Financial Analysis - DFA. Zejména poslední ze jmenovaných koncepcí vyžaduje plně funkční IT infrastrukturu pokrývající oblast datových skladů, ETL, konsolidace, řízení rizik a business/analytic intelligence.

Potenciální dopady na pojistitele

V tuto chvíli není zcela zřejmé, zda revidované požadavky na regulatorní kapitál povedou k plošnému navýšení kapitálu u všech pojistitelů. V každém případě bude nutné přehodnotit situaci u jednotlivých typů pojištění a konkrétních subjektů. Pojistitelé, kteří se rozhodnou pohybovat v oblasti vysoce rizikových obchodů nebo již investovali do rizikového kapitálu, budou pravděpodobně muset svůj kapitál navýšit. Kromě toho projekt Solvency II velmi pravděpodobně povede k přesnější diferenciaci cen. Vysoká rizika budou vyžadovat vyšší platby pojistného, protože pojistitelé budou muset takové riziko vyvážit vlastními zdroji. Naproti tomu pojistitelé s dobře diverzifikovaným portfoliem na straně aktiv a pasiv, a s kvalitním programem pro řízení rizik, budou potřebovat méně kapitálu.

Závěrem

Vývoj v oblasti pojišťovnictví směřuje k systému, který bude konzistentně ohodnocovat aktiva i pasiva, více brát zřetel na kapitálové zajištění rizik, kterým pojišťovny čelí, a zároveň identifikovat faktory, jež mohou situaci negativně ovlivnit. Pro formulaci nového režimu platební způsobilosti bude klíčový rozvoj mezinárodních účetních standardů a pojišťovny čeká ještě řešení celé řady souvisejících otázek. Není pochyb o tom, že závěry projektu Evropské komise Solvency II vyústí v hloubkovou reformu režimu platební způsobilosti pojišťoven. Solvency II povede pojistitele k novému pohledu na kvalitu jejich současných strategií řízení rizik, postupů a informačních systémů. Po zavedení Solvency II budou kladeny značné nároky na data a nové technologie umožňující lepší správu rizik. Pojišťovny se mohou připravit tak, že investují do řešení, která jim pomohou lépe zmapovat vlastní rizika, podpoří rozšířené analýzy a následně umožní snížit náklady související se zpřísněným dohledem.

Autor článku, Philippe A. Meyer, je ředitelem finančních služeb společnosti SAS International. Článek vnikl na základě materiálů společnosti SAS Institute ČR.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce