- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2004

Informační systémy v oblasti bankovnictví

Lukáš Zrzavý

Bankovnictví je jedním z tržních segmentů, ve kterém hrají informační technologie mimořádně důležitou úlohu. Bankovním domům pomáhají k větší efektivitě vlastních interních procesů, umožňují jim lépe obstát v konkurenčním boji a eliminovat rizika.

Povaha finančního prostředí je natolik specifická, že vyžaduje také specifické softwarové nástroje a technologie, které není možné získat ve formě sériově vyráběných softwarových aplikací. Ty v tomto případě nahrazují informační systémy vyvíjené na klíč.

Specifické know-how vyžaduje specifický software

Informační systémy vyvíjené na klíč představují unikátní řešení odrážející komplexní nebo i konkrétně definované know-how podniku. U zakázkového vývoje softwaru je téměř jisté, že bude v cílovém prostředí reálně použitelný, neboť je vytvářen na základě důkladné analýzy potřeb zadavatele. U sériově vyráběných aplikací to není zaručené téměř nikdy, protože do těchto produktů je implementována obecná, nikoliv přesně definovaná problematika. Neméně důležitým rysem zakázkového softwaru je jeho otevřenost pro další rozvoj. Tato vlastnost umožňuje snadnou integraci nových funkčních požadavků a v konečném důsledku přináší značnou úsporu finančních prostředků, jež by jinak musely být investovány do zcela nových řešení. Pro oblast bankovnictví je vyvíjena celá řada specializovaných zakázkových softwarových řešení - ať už se jedná o jednodušší aplikace podpůrného charakteru nebo o rozsáhlé sofistikované informační systémy určené k řízení klíčových firemních procesů.

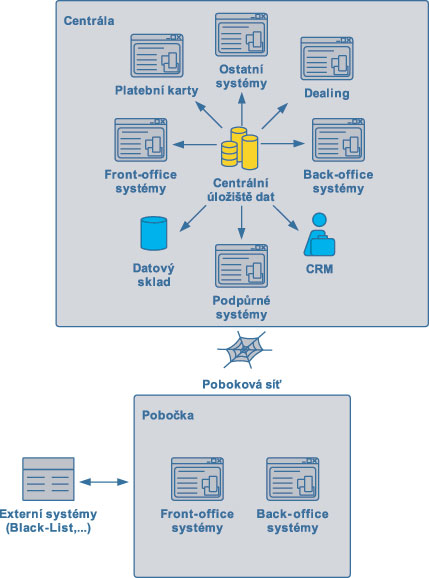

Bankovní informační systém v obecném pojetí

Pokud bychom si položili laickou otázku, co je bankovní informační systém, marně bychom na ni hledali jednoduchou odpověď. V typické bance prakticky neexistuje samostatný a ucelený informační systém řešící komplexní bankovní problematiku se všemi jejími souvisejícími oblastmi. Bankovní informační systém lze charakterizovat jako desítky různých, vzájemně provázaných informačních systémů a aplikací.

Srdcem každého bankovního systému je primární úložiště dat, tzv. mainframe, který představuje hlavní účetní systém banky. Do tohoto "srdce" proudí veškerá data z okolních informačních systémů, která jsou na něj napojena. Okolí mainframu je zpravidla tvořeno systémy, které podporují pracovní procesy prováděné na bankovních přepážkách, tzv. front-office systémy, dále aplikacemi zajišťujícími zpracování informací, tzv. back-office systémy, a ostatními podpůrnými systémy, které řeší administrativně-technickou problematiku.

Systémy Front-office

Tyto typy systémů jsou důležitým prvkem při komunikaci s klientem. Každý z nás se s nimi často setkává na bankovních přepážkách např. při uzavírání smlouvy, při provádění přímých hotovostních operacích či při sjednávání nových finančních produktů.

Systémy Back-office

Back-office systémy nejsou pro běžného člověka viditelné, neboť přímo nesouvisí s operacemi prováděnými při jednání s klientem. Jsou to interní systémy, které úzce spolupracují s přepážkovými aplikacemi. Zpracovávají data a evidují je, provádějí statistiky a generují příslušné reporty.

Podpůrné systémy

Systémy, které nazýváme jako podpůrné, můžeme přirovnat ke standardním podnikovým informačním systémům. Ve většině případů mají na starosti chod banky, zpracovávají zaměstnaneckou agendu a poskytují technickou podporu příslušným oddělením.

V poslední době se mezi podpůrné systémy protlačily aplikace tzv. "moderních komunikačních kanálů". O co vlastně jde? V podstatě se jedná o informační systémy pro řízení přímého bankovnictví. Z pohledu klienta poskytují efektivní přístup k účtům a k bankovním produktům prostřednictvím populárního internetového bankovnictví či mobilního bankovnictví (GSM Banking). Rovněž zajišťují provoz telefonního centra.

Boj o klienta

Doby, kdy bankovním domům stačilo svého klienta pouze obsloužit, jsou nenávratně pryč. Množství peněžních ústavů, jež zde v devadesátých letech vyrostly, je tak značné, že boj o zákazníka je pro každý takový subjekt doslova otázkou přežití. Způsob, jak přilákat stávající klienty na nové služby, jak si je udržet nebo jak rozpoznat ty nejvíce profitabilní, vyžaduje vysoce precizní zpracování všech dostupných informací. K tomuto účelu se používají systémy CRM (Customer Relationship Management). Ty pracují převážně s daty přepážkových aplikací (front-office). Vyhodnocují údaje o tom, co který zákazník nakupoval, jaké služby využíval či využívá, do jaké věkové a příjmové struktury spadá a mnoho dalších dat. Výsledky vygenerované CRM systémy jsou rozhodujícími při volbě vhodné marketingové strategie pro cílené oslovování klientů s nabídkami nových služeb. Dále napomáhají při rozhodování kterými nástroji s klientem komunikovat, jak přizpůsobit jednotlivé interní procesy k orientaci na zákazníka nebo jakým způsobem vyhodnocovat zákazníky a jejich segmenty.

Data a zase data…

Dokázat identifikovat potenciálního klienta je dalším významným elementem obchodních strategií. Pro tyto účely používají banky různé manažerské informační systémy, které jsou napojeny na datové sklady (Datawarehouse). To jsou samostatné systémy, které v sobě shromažďují informace z dlouhodobého pohledu, tzn. řádově léta až desetiletí. Tím poskytují přístup také k historickým datům, na základě kterých lze provádět kvalitní hloubkové analýzy.

Bankovní informační systémy a vize do budoucna

Pro občana navštěvujícího tu či onu banku je současné bankovnictví mnohem více flexibilní a kvalitní, než tomu bylo v nedávné minulosti. Služby jsou spolehlivější, obsluha na přepážkách rychlejší a příjemnější, funguje internetové a mobilní bankovnictví, pro ty náročnější je na telefonu kdykoli k dispozici stálý osobní bankéř. Co více si tedy přát! Vše funguje tak, jak má a v zásadě není co inovovat. Pro banky samotné to však neplatí. Uspět v konkurenčně náročném prostředí znamená neustálou inovaci a efektivnější využívání investic do informatiky. Jednou z vizí, podle které by se s největší pravděpodobností mohl ubírat vývoj, je zavedení internetových technologií i do oblastí, v kterých se dnes užívají zřídka - např. na přepážková pracoviště na pobočkách. Snahou je centralizovat všechny informační systémy na jedno místo a přistupovat k nim ze všech pracovišť pouze přes Internet. Jak se tato vize naplní, ukáže čas.

Autor článku, Lukáš Zrzavý, je ředitelem společnosti Unicorn Systems, a.s.

Informační systémy vyvíjené na klíč představují unikátní řešení odrážející komplexní nebo i konkrétně definované know-how podniku. U zakázkového vývoje softwaru je téměř jisté, že bude v cílovém prostředí reálně použitelný, neboť je vytvářen na základě důkladné analýzy potřeb zadavatele. U sériově vyráběných aplikací to není zaručené téměř nikdy, protože do těchto produktů je implementována obecná, nikoliv přesně definovaná problematika. Neméně důležitým rysem zakázkového softwaru je jeho otevřenost pro další rozvoj. Tato vlastnost umožňuje snadnou integraci nových funkčních požadavků a v konečném důsledku přináší značnou úsporu finančních prostředků, jež by jinak musely být investovány do zcela nových řešení. Pro oblast bankovnictví je vyvíjena celá řada specializovaných zakázkových softwarových řešení - ať už se jedná o jednodušší aplikace podpůrného charakteru nebo o rozsáhlé sofistikované informační systémy určené k řízení klíčových firemních procesů.

Bankovní informační systém v obecném pojetí

Pokud bychom si položili laickou otázku, co je bankovní informační systém, marně bychom na ni hledali jednoduchou odpověď. V typické bance prakticky neexistuje samostatný a ucelený informační systém řešící komplexní bankovní problematiku se všemi jejími souvisejícími oblastmi. Bankovní informační systém lze charakterizovat jako desítky různých, vzájemně provázaných informačních systémů a aplikací.

Srdcem každého bankovního systému je primární úložiště dat, tzv. mainframe, který představuje hlavní účetní systém banky. Do tohoto "srdce" proudí veškerá data z okolních informačních systémů, která jsou na něj napojena. Okolí mainframu je zpravidla tvořeno systémy, které podporují pracovní procesy prováděné na bankovních přepážkách, tzv. front-office systémy, dále aplikacemi zajišťujícími zpracování informací, tzv. back-office systémy, a ostatními podpůrnými systémy, které řeší administrativně-technickou problematiku.

Systémy Front-office

Tyto typy systémů jsou důležitým prvkem při komunikaci s klientem. Každý z nás se s nimi často setkává na bankovních přepážkách např. při uzavírání smlouvy, při provádění přímých hotovostních operacích či při sjednávání nových finančních produktů.

Systémy Back-office

Back-office systémy nejsou pro běžného člověka viditelné, neboť přímo nesouvisí s operacemi prováděnými při jednání s klientem. Jsou to interní systémy, které úzce spolupracují s přepážkovými aplikacemi. Zpracovávají data a evidují je, provádějí statistiky a generují příslušné reporty.

Podpůrné systémy

Systémy, které nazýváme jako podpůrné, můžeme přirovnat ke standardním podnikovým informačním systémům. Ve většině případů mají na starosti chod banky, zpracovávají zaměstnaneckou agendu a poskytují technickou podporu příslušným oddělením.

V poslední době se mezi podpůrné systémy protlačily aplikace tzv. "moderních komunikačních kanálů". O co vlastně jde? V podstatě se jedná o informační systémy pro řízení přímého bankovnictví. Z pohledu klienta poskytují efektivní přístup k účtům a k bankovním produktům prostřednictvím populárního internetového bankovnictví či mobilního bankovnictví (GSM Banking). Rovněž zajišťují provoz telefonního centra.

Boj o klienta

Doby, kdy bankovním domům stačilo svého klienta pouze obsloužit, jsou nenávratně pryč. Množství peněžních ústavů, jež zde v devadesátých letech vyrostly, je tak značné, že boj o zákazníka je pro každý takový subjekt doslova otázkou přežití. Způsob, jak přilákat stávající klienty na nové služby, jak si je udržet nebo jak rozpoznat ty nejvíce profitabilní, vyžaduje vysoce precizní zpracování všech dostupných informací. K tomuto účelu se používají systémy CRM (Customer Relationship Management). Ty pracují převážně s daty přepážkových aplikací (front-office). Vyhodnocují údaje o tom, co který zákazník nakupoval, jaké služby využíval či využívá, do jaké věkové a příjmové struktury spadá a mnoho dalších dat. Výsledky vygenerované CRM systémy jsou rozhodujícími při volbě vhodné marketingové strategie pro cílené oslovování klientů s nabídkami nových služeb. Dále napomáhají při rozhodování kterými nástroji s klientem komunikovat, jak přizpůsobit jednotlivé interní procesy k orientaci na zákazníka nebo jakým způsobem vyhodnocovat zákazníky a jejich segmenty.

Data a zase data…

Dokázat identifikovat potenciálního klienta je dalším významným elementem obchodních strategií. Pro tyto účely používají banky různé manažerské informační systémy, které jsou napojeny na datové sklady (Datawarehouse). To jsou samostatné systémy, které v sobě shromažďují informace z dlouhodobého pohledu, tzn. řádově léta až desetiletí. Tím poskytují přístup také k historickým datům, na základě kterých lze provádět kvalitní hloubkové analýzy.

Bankovní informační systémy a vize do budoucna

Pro občana navštěvujícího tu či onu banku je současné bankovnictví mnohem více flexibilní a kvalitní, než tomu bylo v nedávné minulosti. Služby jsou spolehlivější, obsluha na přepážkách rychlejší a příjemnější, funguje internetové a mobilní bankovnictví, pro ty náročnější je na telefonu kdykoli k dispozici stálý osobní bankéř. Co více si tedy přát! Vše funguje tak, jak má a v zásadě není co inovovat. Pro banky samotné to však neplatí. Uspět v konkurenčně náročném prostředí znamená neustálou inovaci a efektivnější využívání investic do informatiky. Jednou z vizí, podle které by se s největší pravděpodobností mohl ubírat vývoj, je zavedení internetových technologií i do oblastí, v kterých se dnes užívají zřídka - např. na přepážková pracoviště na pobočkách. Snahou je centralizovat všechny informační systémy na jedno místo a přistupovat k nim ze všech pracovišť pouze přes Internet. Jak se tato vize naplní, ukáže čas.

Autor článku, Lukáš Zrzavý, je ředitelem společnosti Unicorn Systems, a.s.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce