- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 3/2005

Bankovnictví v zajetí technologií

Lukáš Zrzavý

Finanční instituce, jako jsou banky, leasingové společnosti nebo pojišťovny, patří mezi ty subjekty, pro které je progresivní přístup k zavádění moderních informačních technologií nutností a otázkou přežití. Bankovní trh je stabilizovaný, ale také nasycený, noví klienti se hledají obtížně a o stávající se vede tvrdý boj. V něm rozhoduje především kvalita poskytovaných služeb. Té výrazně napomáhají dobrá softwarová řešení, která se tak stávají klíčovou podmínkou úspěchu na vysoce konkurenčním trhu finančních služeb a produktů.

Hlavní funkcí jakéhokoli informačního systému je usnadnit a zautomatizovat pracovní procesy v dané instituci. Konkrétní podoba řešení závisí na specifikách problematiky či služby, kterou má podporovat. Typickými příklady z finanční oblasti je problematika poskytování spotřebitelských úvěrů nebo problematika tvorby a zpracování interních dokumentů.

Softwarová podpora spotřebitelských úvěrů

Dostupnost úvěrových produktů, zvláště spotřebitelských úvěrů, se zvyšuje a spolu s tím roste také poptávka po této formě financování. Vysoký objem žádostí o úvěr vyžaduje od banky vysokou míru flexibility vůči klientovi. Poskytovatel úvěru by měl být schopný vyjádřit se k žádosti klienta doslova na počkání, a to bez ohledu na množství právě zpracovávaných dat. V praxi však není nijak jednoduché v krátkém čase objektivně posoudit klientovu žádost a zároveň na ni poskytnout příslušnou odpověď. Softwarové řešení, jež podporuje procesy při poskytování spotřebitelských úvěrů, dokáže celý proces sjednávání a schvalování žádostí výrazně usnadnit a zefektivnit - odbourává zdlouhavé a neproduktivní procesy, jako je například kompletace smlouvy či obtížná komunikace s externími registry, a pomáhá zvýšit konkurenceschopnost.

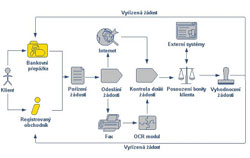

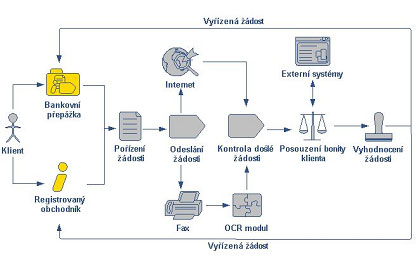

Systém posouzení žádostí

Základem softwarového řešení pro podporu poskytování spotřebitelských úvěrů je systém centrálního zpracování žádostí klientů. Ten umožňuje schválení či zamítnutí finančního úvěru v reálném čase. Jádro systému obvykle pracuje na centrálním pracovišti příslušného poskytovatele peněžních úvěrů. Registrovaná obchodní místa i samotní poskytovatelé úvěrových produktů komunikují se systémem buď pomocí internetového rozhraní, prostřednictvím faxu nebo prostřednictvím call centra. Žádosti přijaté centrálním pracovištěm jsou předzpracovány v závislosti na použitém komunikačním kanálu. V případě došlé faxové žádosti je použit modul OCR/ICR (software pro automatické rozpoznání psaného či tištěného textu), který data na žádosti identifikuje a uloží je do databáze. Žádosti jsou poté systémem zpracovány podle priorit, které jim přiřazuje obchodní partner banky nebo odpovědný pracovník centrály. Na tento krok navazuje centrální zpracování žádosti ve spolupráci s externími systémy (např. EurisCzech, CBCB či jiné systémy pro zjištění bonity klienta), po kterém následuje vlastní rozhodování o úvěru založené na algoritmu hodnocení klienta dle došlých informací (tzv. scoring). Informační systém také automaticky generuje zasílání odpovědí žadateli. Po uzavření smlouvy jsou relevantní data exportována do back-office systémů.

Přednosti řešení:

podpora různých elektronických kanálů a možnost jejich rozšíření centrální zpracování žádostí ve spolupráci s externími systémy snížení úvěrového rizika díky informacím o bonitě klienta získaných propojením s bankovním registrem klientských informací (např. Czech Banking Credit Bureau) zpracování žádostí na počkání generování provozních statistik přístup obchodníka do systému bez nutnosti nákladného vybavení

Efektivnější tvorba interních dokumentů v bankách

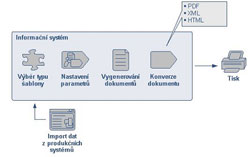

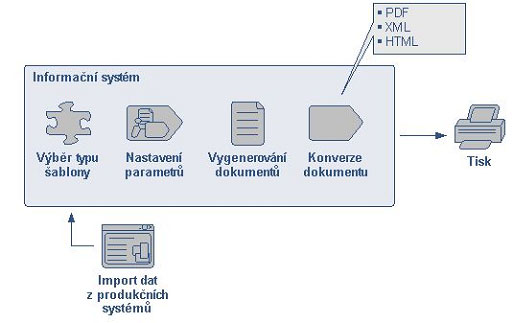

Na bankovních pobočkách a přepážkách se denně uzavírají až stovky nových smluv s klienty na nejrůznější druhy bankovních produktů. Častým problémem při kompletaci smluv bývá zdlouhavý administrativní proces, ve kterém musí přepážkový pracovník ručně vyplnit potřebné údaje o klientovi. Zmíněnou proceduru je však nucen vykonávat i v takových případech, kdy určitá data o klientovi již existují, například v bankovních informačních systémech. Jiným zcela běžným problémem, se kterým se banky potýkají, je nejednotný vzhled tištěných smluv či dokumentů na pobočkách způsobený povětšinou nestandardizovanými formáty, do kterých jsou dokumenty ukládány, a rozdílnými typy tiskáren, popřípadě jejich různým nastavením.Vhodné softwarové řešení dokáže všechny tyto problémy uspokojivě jednou provždy vyřešit. Software pro tvorbu dokumentů v praxi Tvorba a úprava dokumentů je v informačním systému založena na šablonách, ve kterých se nacházejí předdefinované (vzorové) texty. Šablony lze snadno aktualizovat bez použití textových editorů či jiných podpůrných nástrojů. Aktualizace šablon je vysoce flexibilní a je postavena na využívání společných částí textů, takže změny údajů v jedné šabloně se promítnou i ve všech dalších, tím pádem lze dosáhnout značného výkonu v relativně krátkém čase. Podle zvolené šablony systém vygeneruje odpovídající dokument v elektronické podobě. Důležitým momentem je komunikace informačního systému s externími systémy, která je výhodná zejména tehdy, když v některém produkčním systému již existují určitá data o klientovi (jméno, příjmení, adresa aj.). Informační systém tyto údaje importuje a automaticky je vloží do vznikajícího dokumentu. Pokud z nějakého důvodu nelze zajistit spojení s externím systémem, je možné pracovat v režimu off-line. V tomto případě se ve vygenerovaném elektronickém dokumentu zobrazí zvýrazněná editovatelná pole, do kterých je možné doplnit údaje (např. jméno a příjmení, rodné číslo, číslo účtu). U ručně vkládaných údajů se automaticky provádí tzv. validace, ověření správnost vložených dat. Jedná se zejména o položky typu datum, rodné číslo, číslo účtu, PSČ aj. Zkompletované dokumenty jsou tištěny ve standardizovaném formátu PDF, jenž zaručuje jednotný tisk na různých typech tiskáren.

Přednosti řešení:

jednotný vzhled tištěných dokumentů bez ohledu na typ tiskárny import dat z produkčních systémů automatická kontrola ručně vkládaných údajů rychlý a zcela jednoduchý přístup k úpravám šablon v prostředí informačního systému centrální sledování historie šablon omezení platnosti šablon žádná instalace informačního systému na pobočkách

Bankovnictví v zajetí technologií

Oba popsané příklady jsou jen zlomkem z množství typových řešení softwarové podpory určených pro různé segmenty bankovního podnikání. Bankovnictví patří k těm oblastem, kde informační technologie hrají mimořádně důležitou roli. Pomáhají bankám zefektivnit interní procesy a eliminovat rizika a umožňují jim lépe obstát v konkurenčním boji. Současné bankovnictví je mnohem flexibilnější a kvalitnější než v nedávné minulosti. Zvýšila se spolehlivost služeb, obsluha na přepážkách je rychlejší a příjemnější, funguje internetové a mobilní bankovnictví, pro ty náročnější je na telefonu kdykoli k dispozici stálý osobní bankéř. Přesto si žádná z bank nemůže dovolit přestat inovovat své produkty. Uspět v konkurenčně náročném prostředí znamená neustálou inovaci a efektivní investice do informatiky.

Autor článku, Mgr. Lukáš Zrzavý, je ředitelem společnosti Unicorn Systems.

Hlavní funkcí jakéhokoli informačního systému je usnadnit a zautomatizovat pracovní procesy v dané instituci. Konkrétní podoba řešení závisí na specifikách problematiky či služby, kterou má podporovat. Typickými příklady z finanční oblasti je problematika poskytování spotřebitelských úvěrů nebo problematika tvorby a zpracování interních dokumentů.

Softwarová podpora spotřebitelských úvěrů

Dostupnost úvěrových produktů, zvláště spotřebitelských úvěrů, se zvyšuje a spolu s tím roste také poptávka po této formě financování. Vysoký objem žádostí o úvěr vyžaduje od banky vysokou míru flexibility vůči klientovi. Poskytovatel úvěru by měl být schopný vyjádřit se k žádosti klienta doslova na počkání, a to bez ohledu na množství právě zpracovávaných dat. V praxi však není nijak jednoduché v krátkém čase objektivně posoudit klientovu žádost a zároveň na ni poskytnout příslušnou odpověď. Softwarové řešení, jež podporuje procesy při poskytování spotřebitelských úvěrů, dokáže celý proces sjednávání a schvalování žádostí výrazně usnadnit a zefektivnit - odbourává zdlouhavé a neproduktivní procesy, jako je například kompletace smlouvy či obtížná komunikace s externími registry, a pomáhá zvýšit konkurenceschopnost.

Systém posouzení žádostí

Základem softwarového řešení pro podporu poskytování spotřebitelských úvěrů je systém centrálního zpracování žádostí klientů. Ten umožňuje schválení či zamítnutí finančního úvěru v reálném čase. Jádro systému obvykle pracuje na centrálním pracovišti příslušného poskytovatele peněžních úvěrů. Registrovaná obchodní místa i samotní poskytovatelé úvěrových produktů komunikují se systémem buď pomocí internetového rozhraní, prostřednictvím faxu nebo prostřednictvím call centra. Žádosti přijaté centrálním pracovištěm jsou předzpracovány v závislosti na použitém komunikačním kanálu. V případě došlé faxové žádosti je použit modul OCR/ICR (software pro automatické rozpoznání psaného či tištěného textu), který data na žádosti identifikuje a uloží je do databáze. Žádosti jsou poté systémem zpracovány podle priorit, které jim přiřazuje obchodní partner banky nebo odpovědný pracovník centrály. Na tento krok navazuje centrální zpracování žádosti ve spolupráci s externími systémy (např. EurisCzech, CBCB či jiné systémy pro zjištění bonity klienta), po kterém následuje vlastní rozhodování o úvěru založené na algoritmu hodnocení klienta dle došlých informací (tzv. scoring). Informační systém také automaticky generuje zasílání odpovědí žadateli. Po uzavření smlouvy jsou relevantní data exportována do back-office systémů.

Přednosti řešení:

podpora různých elektronických kanálů a možnost jejich rozšíření centrální zpracování žádostí ve spolupráci s externími systémy snížení úvěrového rizika díky informacím o bonitě klienta získaných propojením s bankovním registrem klientských informací (např. Czech Banking Credit Bureau) zpracování žádostí na počkání generování provozních statistik přístup obchodníka do systému bez nutnosti nákladného vybavení

Efektivnější tvorba interních dokumentů v bankách

Na bankovních pobočkách a přepážkách se denně uzavírají až stovky nových smluv s klienty na nejrůznější druhy bankovních produktů. Častým problémem při kompletaci smluv bývá zdlouhavý administrativní proces, ve kterém musí přepážkový pracovník ručně vyplnit potřebné údaje o klientovi. Zmíněnou proceduru je však nucen vykonávat i v takových případech, kdy určitá data o klientovi již existují, například v bankovních informačních systémech. Jiným zcela běžným problémem, se kterým se banky potýkají, je nejednotný vzhled tištěných smluv či dokumentů na pobočkách způsobený povětšinou nestandardizovanými formáty, do kterých jsou dokumenty ukládány, a rozdílnými typy tiskáren, popřípadě jejich různým nastavením.Vhodné softwarové řešení dokáže všechny tyto problémy uspokojivě jednou provždy vyřešit. Software pro tvorbu dokumentů v praxi Tvorba a úprava dokumentů je v informačním systému založena na šablonách, ve kterých se nacházejí předdefinované (vzorové) texty. Šablony lze snadno aktualizovat bez použití textových editorů či jiných podpůrných nástrojů. Aktualizace šablon je vysoce flexibilní a je postavena na využívání společných částí textů, takže změny údajů v jedné šabloně se promítnou i ve všech dalších, tím pádem lze dosáhnout značného výkonu v relativně krátkém čase. Podle zvolené šablony systém vygeneruje odpovídající dokument v elektronické podobě. Důležitým momentem je komunikace informačního systému s externími systémy, která je výhodná zejména tehdy, když v některém produkčním systému již existují určitá data o klientovi (jméno, příjmení, adresa aj.). Informační systém tyto údaje importuje a automaticky je vloží do vznikajícího dokumentu. Pokud z nějakého důvodu nelze zajistit spojení s externím systémem, je možné pracovat v režimu off-line. V tomto případě se ve vygenerovaném elektronickém dokumentu zobrazí zvýrazněná editovatelná pole, do kterých je možné doplnit údaje (např. jméno a příjmení, rodné číslo, číslo účtu). U ručně vkládaných údajů se automaticky provádí tzv. validace, ověření správnost vložených dat. Jedná se zejména o položky typu datum, rodné číslo, číslo účtu, PSČ aj. Zkompletované dokumenty jsou tištěny ve standardizovaném formátu PDF, jenž zaručuje jednotný tisk na různých typech tiskáren.

Přednosti řešení:

jednotný vzhled tištěných dokumentů bez ohledu na typ tiskárny import dat z produkčních systémů automatická kontrola ručně vkládaných údajů rychlý a zcela jednoduchý přístup k úpravám šablon v prostředí informačního systému centrální sledování historie šablon omezení platnosti šablon žádná instalace informačního systému na pobočkách

Bankovnictví v zajetí technologií

Oba popsané příklady jsou jen zlomkem z množství typových řešení softwarové podpory určených pro různé segmenty bankovního podnikání. Bankovnictví patří k těm oblastem, kde informační technologie hrají mimořádně důležitou roli. Pomáhají bankám zefektivnit interní procesy a eliminovat rizika a umožňují jim lépe obstát v konkurenčním boji. Současné bankovnictví je mnohem flexibilnější a kvalitnější než v nedávné minulosti. Zvýšila se spolehlivost služeb, obsluha na přepážkách je rychlejší a příjemnější, funguje internetové a mobilní bankovnictví, pro ty náročnější je na telefonu kdykoli k dispozici stálý osobní bankéř. Přesto si žádná z bank nemůže dovolit přestat inovovat své produkty. Uspět v konkurenčně náročném prostředí znamená neustálou inovaci a efektivní investice do informatiky.

Autor článku, Mgr. Lukáš Zrzavý, je ředitelem společnosti Unicorn Systems.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce