- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Hlavní partner sekce

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2017 , AI a Business Intelligence , Banky a finanční organizace

Řešení dataminingové úlohy v nástroji IBM SPSS Modeler

IFRS 9 jako klasická dataminingová úloha

Stanovení opravných položek podle požadavků IFRS 9

Milan Machalec

Mezinárodní standard finančního výkaznictví finančních nástrojů (International Financial Reporting Standard 9 Financial Instruments, IFRS 9) vstoupí v platnost 1. ledna 2018, ale finanční instituce mají možnost i dřívějšího přijetí. Koncem roku 2016 však rada pro mezinárodní účetní standardy (International Accounting Standards Board, IASB), tj. instituce vydávající IFRS, souhlasila s tím, že instituce, jejichž převažující činnost souvisí s pojištěním, mohou implementaci odložit do roku 2021.

Mezinárodní standard finančního výkaznictví finančních nástrojů (International Financial Reporting Standard 9 Financial Instruments, IFRS 9) vstoupí v platnost 1. ledna 2018, ale finanční instituce mají možnost i dřívějšího přijetí. Koncem roku 2016 však rada pro mezinárodní účetní standardy (International Accounting Standards Board, IASB), tj. instituce vydávající IFRS, souhlasila s tím, že instituce, jejichž převažující činnost souvisí s pojištěním, mohou implementaci odložit do roku 2021.

Co je IFRS 9

IFRS 9 nahrazuje mezinárodní účetní standard IAS 39 (Internation Accounting Standards). Je reakcí na finanční krizi v roce 2008 a kritiku, že IAS 39 je příliš složitý, nekonzistentní se způsobem, kterým instituce řídí své podnikání, rizika a pozdější identifikaci ztrát z úvěrů a pohledávek. Hlavními oblastmi a tématy standardu IFRS 9 jsou klasifikace a oceňování finančních instrumentů, přehodnocování finančních aktiv (impairment) a tzv. hedge accounting. Článek se blíže zaměří na druhou oblast. Tedy na stanovení opravných položek podle požadavků standardu IFRS 9, které je třeba brát v úvahu u retailových klientů stavebních spořitelen, kterým je poskytován úvěr.

IFRS 9 nepřináší a nestanovuje definici selhání úvěru, ale požaduje od úvěrové instituce, aby měla tento pojem definován. Důležité to je při posuzování signifikantního nárůstu úvěrového rizika, kde má instituce uvažovat změnu rizika selhání v okamžiku skórování úvěru oproti riziku selhání v okamžiku vzniku úvěru. Definice selhání má být zároveň konzistentní s doposud interně používanou definicí selhání.

Jedním z hlavních požadavků standardu IFRS 9 je včasná identifikace signifikantního nárůstu úvěrového rizika pro všechny úvěry oproti prvotnímu vykázání a výpočet celoživotních očekávaných úvěrových ztrát pro tyto úvěry. Je jedno, zda tento signifikantní nárůst úvěrového rizika bude posuzován na základě individuálního nebo skupinového přístupu. Má ale uvažovat se všemi rozumnými a přijatelnými informacemi, včetně jejich budoucího vývoje, například u makroekonomických ukazatelů. Když k signifikantnímu nárůstu úvěrového rizika v okamžiku skórování úvěru nedochází, instituce by měla očekávat 12 měsíční úvěrové ztráty.

Metody vyvinuté pro určení signifikantního nárůstu úvěrového rizika mají vycházet ze změny ročního, nebo celoživotního rizika selhání. Ne však ze změny absolutní velikosti očekávané ztráty do konce splatnosti úvěru, počítané v okamžiku skórování úvěru a v okamžiku vzniku úvěru. Zároveň takováto změna nemá být absolutní, ale relativní. Uvažovaných může být 16 tříd indikátorů uvedených v IFRS 9, pokud jsou relevantní. Tyto indikátory však nemají sloužit jako tzv. checklist, ale mají být uvažovány i další indikátory vypovídající o signifikantním nárůstu úvěrového rizika pokud jsou k dispozici bez dodatečných nákladů a úsilí.

Signifikantní nárůst úvěrového rizika se má posuzovat stejně i v případě úvěrů, které byly restrukturalizovány. Tedy úvěrů u nichž došlo ke změně smluvních podmínek z hlediska splatnosti úvěru, ale ne k odúčtování úvěru. To znamená porovnání aktuálního odhadu vzhledem k okamžiku úvěru a ne k okamžiku restrukturalizace.

Pro úvěry s více než 30 denním prodlením splácení se mají automaticky počítat celoživotní očekávané úvěrové ztráty. Nemá to však být bráno jako absolutní indikátor a předpokládá se, že je to poslední bod identifikace signifikantního nárůstu úvěrového rizika.

Význam opravných položek

Celková výše opravné položky, která kryje očekávanou ztrátu ze selhání, je součtem individuálních opravných položek

ECL = EAD × PD × LGD.

ECL (Expected Credit Loss) je očekávaná výše ztráty například v eurech. EAD (Exposure At Default) je expozice při selhání například v eurech. PD (Probability of Default) je pravděpodobnost selhání z uzavřeného intervalu [0;1] a LGD (Loss Given Default) je míra ztráty při selhání (podmíněno selháním) z otevřeného intervalu (-∞;∞). Výpočet ECL by měl být nevychýlený v tom smyslu, že by měl pokrývat všechny možné situace vážené pravděpodobností jejich výskytu. Je také závislý na rizikovém stupni, ve kterém se úvěr nachází.

K odhadu jednotlivých parametrů je možné přistupovat různě. Jeden z často využívaných přístupů je využití predikčních modelů. Může to být například logistická regrese, nebo Coxova regrese. Jako vstupy do nich se využívají aktuální vlastnosti úvěru. Sem patří například interní a externí indikátory kreditního rizika, predikce makroekonomických ukazatelů, ekonomická situace dlužníka, změna hodnoty zajištění, aktuální prodlení atd.

Při posuzování signifikantního nárůstu úvěrového rizika se často vyplatí využívat relativní změnu celoživotních PD v okamžiku skórování úvěru k okamžiku poskytnutí úvěru. To znamená podíl pravděpodobnosti selhání od současnosti do předpokládané splatnosti úvěru (využívá aktuálních vlastností úvěru) k pravděpodobnosti selhání od současnosti do předpokládané splatnosti úvěru za předpokladu neselhání úvěru od jeho poskytnutí do současnosti (využívá vlastnosti úvěru v dobé jejich poskytnutí). Kromě této míry mají být využívány i další indikátory jako jsou například více než 30 denní prodlení, exekuce, EWS (Early Warning Services) atd.

V souladu s IFRS 9 jsou úvěry standardně kategorizovány do 3 rizikových stupňů, které určují odhad očekávaných úvěrových ztrát:

- Stage III – selhané úvěry, odhad celoživotních očekávaných úvěrových ztrát,

- Stage II – úvěry, kde došlo k signifikantnímu nárůstu úvěrového rizika, odhad celoživotních očekávaných úvěrových ztrát,

- Stage I – úvěry, kde nedošlo k signifikantnímu nárůstu úvěrového rizika, odhad ročních očekávaných úvěrových ztrát.

IFRS 9 jako klasická dataminingová úloha?

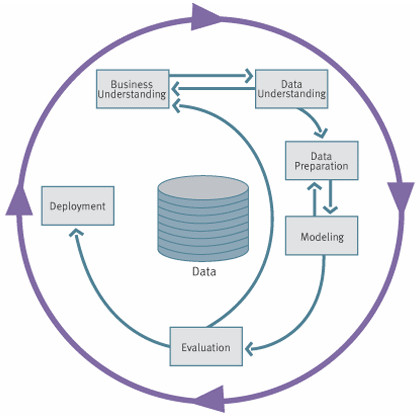

Při implementaci požadavků standardu IFRS 9 se doporučuje, jako při každém projektu, stanovit plán projektu s časovou náročností. Jednotlivé fáze, by se měly řídit, pro daný typ problému, praxí ověřenou metodologií. Takovou je v případě stanovení opravných položek dle IFRS 9 například metodologie CRISP-DM, Cross-Industry Standard Process for Data mining. Dataminingový projekt je pak dle této metodologie členěn do 6 fází.

- Business understanding - Počáteční fáze se zaměřuje na pochopení cílů a požadavků projektu z obchodního hlediska. Následně se definují cíle dataminingové úlohy a stanoví se plán projektu. Nastavují se kritéria úspěchu, která budou na závěr projektu vyhodnocena.

- Data understanding - Zde se začíná s prozkoumáváním dat. Řeší se otázky přístupu k datům, jejich významu, kontroluje se datová kvalita a začíná se s prvotním seznamováním s daty a jejich explorací pomocí tabulek a grafů.

- Data preparation - Příprava dat pokrývá všechny činnosti potřebné k vytvoření finální datové matice, která bude vstupovat do modelování. Jedná se například o slučování datových matic, agregací případů, odvozování nových proměnných, výběr případů a proměnných, třídění a čištění dat.

- Modeling - Hledají se vhodné modelovací algoritmy. Typicky existuje řada vhodných algoritmů pro řešenou dataminingovou úlohu. Některé algoritmy mají specifické požadavky na formát a strukturu dat. Proto je často nutné se vrátit do fáze přípravy dat.

- Evaluation - Vyhodnocuje se kvalita a přesnost modelů. Pro tento účel se používá mnoho statistik a grafů. Před přechodem do poslední fáze je potřebné zhodnotit, zda došlo k naplnění cílů projektu.

- Deployment - Vytvořením modelu projekt nekončí. Získané znalosti a postupy je nutno zavést do firemních rozhodovacích procesů. Může se například jednat o jednorázovou predikci a tvorbu reportů, nebo pravidelně se opakující predikce.

Problematika implementace požadavků standardu IFRS 9 a jeho úskalí při stanovení opravných položek je velmi obsáhlá a nejde ji pokrýt jedním článkem. Náročnost implementace může být závislá od velikosti organizace, jejího portfolia, využívaného softwaru nebo zvoleného přístupu ke splnění požadavků standardu IFRS 9. Zejména při první implementaci se doporučuje obrátit se na společnosti, které s tím již mají reálné zkušenosti. Klíčovým aspektem úspěšné implementace může být i použití vhodného softwaru.

Řešení dataminingové úlohy v nástroji IBM SPSS Modeler

|

Milan Machalec Autor článku působí ve společnosti ACREA SR, kde se zaměřuje na analytickou činnost nejen v oblasti statistiky, ale také data miningu a své odborné zkušenosti využívá v lektorské činnosti. V nemalé míře se podílí na odborné konzultantské činnosti pro oblast aplikace a využití softwarových řešení v malých a středních podnicích. |

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce