- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Hlavní partner sekce

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 3/2007 , AI a Business Intelligence

Zaměstnanci pojišťoven, kteří spolupracují na detekci a vyšetřování pojistných podvodů často konstatují, že každý z nás už se s pojistným podvodem velmi pravděpodobně setkal, ať už ho přímo spáchal, nebo byl jeho svědkem ve svém okolí. Vždyť za podvod se považuje i fiktivní navýšení skutečné škody, ke které při události došlo.

Zaměstnanci pojišťoven, kteří spolupracují na detekci a vyšetřování pojistných podvodů často konstatují, že každý z nás už se s pojistným podvodem velmi pravděpodobně setkal, ať už ho přímo spáchal, nebo byl jeho svědkem ve svém okolí. Vždyť za podvod se považuje i fiktivní navýšení skutečné škody, ke které při události došlo.

Přesně kvantifikovat míru a rozsah pojistných podvodů není v praxi možné, neboť většina podvodů zůstává pravděpodobně neodhalena a neprokázána. I když je rozsah expertních odhadů podílu podvodů na pojistných událostech dosti široký, můžeme uvést, že činí zhruba deset procent. V praxi však pojišťovny zaznamenávají asi 0,1 až 1 % podvodných pojistných událostí. Konkrétní hodnoty závisí na typu pojištění a dalších okolnostech, ale rozhodně všude můžeme najít velký potenciál pro zefektivnění práce.

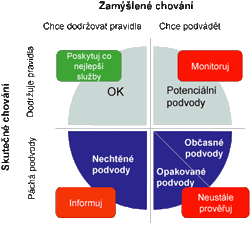

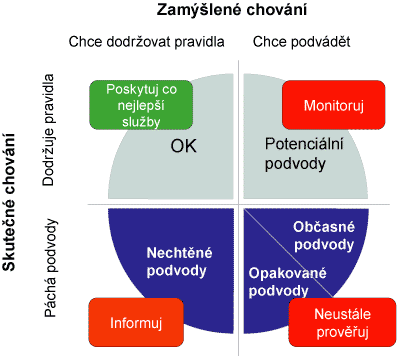

Obr. 1: Typy podvodů podle přístupu pojištěného

Operátor v call centru dostává prostřednictvím skriptu na své obrazovce jasné a jednotné pokyny, jak postupovat, a tak se snižuje riziko, že se bude podílet na pojistném podvodu, a v některých případech může on-line uzavírat pojistné případy. Alternativou ke call centru je webový portál, na kterém pojištěný hlásí pojistné události. Dobře implementovaný portál může nahradit práci operátora a dále snížit rizika spojená s lidským faktorem.

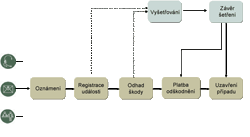

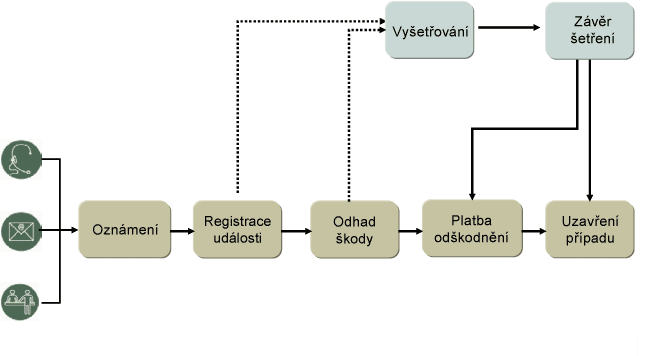

Vždy se však jedná o „inbound“ řešení vyžadující on-line rozhodování o dalších krocích. Typický průběh akcí, které následují po nahlášení události, ukazuje obrázek 2. Zahrnuje i další tradiční kanály pro hlášení pojistných událostí. Během zpracování může být rozhodnuto, že likvidátor případ předá detektivům, kteří detailně prošetří, zda se jedná o podvod.

Při manuálním zpracování hlášení likvidátoři rozhodují o předání vyšetřovacímu oddělení především na základě své intuice a zkušeností. A právě toto rozhodnutí může mít významný vliv na efektivitu celého procesu. Ovlivňuje především:

Obr. 2: Zpracování pojistné události

Implementace exaktního rozhodovacího procesu na základě vyhodnocení rizikovosti pojistného případu řeší problém optimalizace nákladů spojených s výskytem pojistných podvodů. Od řešení je především požadováno:

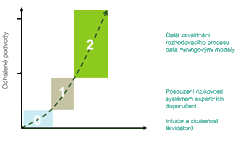

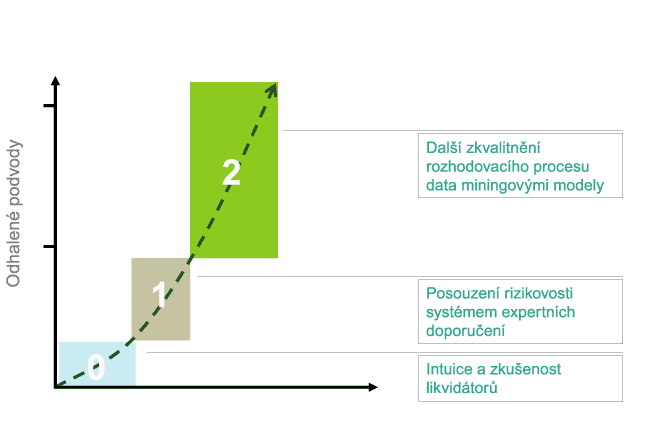

Obr. 3: Zvyšování efektivity rozhodovacího procesu

Ať už jde o jakýkoli přístup vždy jeho nasazení prochází několika etapami, které by se daly rozdělit do tří fází:

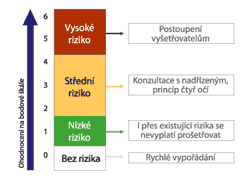

I když vhodný design monitorování celého řešení může umožnit vyhodnotit míru zastoupení podvodů v jednotlivých rizikových skupinách, samotné skupiny bývají definovány na základě splnění expertních kritérií nebo přiřazeným dataminingovým modelem. Operátor či likvidátor pak může získat různě podrobné informace o zařazení případu do příslušné kategorie. Často dostačuje samotná informace o přiřazené skupině. Obzvláště to platí pro málo rizikové skupiny, nebo naopak vysoce rizikové skupiny, kdy je případ určen pro rychlou likvidaci, respektive okamžitě předán detektivům. U středně rizikových případů bývá zase vhodné důvody zařazení zobrazit, aby bylo možné lépe rozhodovat o jejich dalších osudech. Příklad nastavení ukazuje obrázek 4.

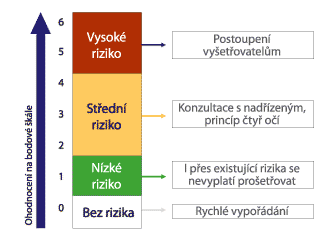

Obr. 4: Rizikové skupiny

Definice rizikových skupin by neměla být provedena fixně. Variabilní definice umožní flexibilně reagovat na náhlé události, jako jsou změna kapacity vyšetřovacího oddělení například díky nemoci či dovoleným nebo přírodní katastrofy, které sebou přináší zvýšenou frekvenci hlášení pojistných událostí. Rizikové skupiny a s nimi spojené akce je třeba nastavit tak, aby vyšetřovací oddělení bylo efektivně vytíženo.

Každá posuzovaná pojistná událost je vyhodnocena všemi implikacemi a získává počet trestných bodů, který je dán součtem vah splněných implikací. Na základě dosaženého výsledku je pak zařazena do rizikové skupiny. Tento přístup také ukazuje obrázek 4.

Kromě modifikace přiřazení do rizikových skupin přístup umožňuje snadnou změnu systému pravidel a jejich závažností. Zpravidla je množina implikací determinována typem vyhodnocovaného pojištění. Systém by měl dovolit nezávislé vytváření a seskupování implikací, které se tak stávají jedním ze stavebních kamenů celého řešení.

Často se stává, že systém narazí při on-line vyhodnocování na nějaké kritérium, u něhož nelze rozhodnout o jeho splnění nebo nesplnění, protože nejsou dosud známy potřebné údaje. Potom by měl být operátor nebo likvidátor vyzván k jejich doplnění. Systém by vždy měl požadovat jen relevantní doplňkové údaje nutné k vyhodnocení za dané situace, aby byl optimalizován kontakt s klienty.

Při supervizovaném modelování se zpravidla hledají segmenty, ve kterých je výrazně zvýšené, nebo naopak snížené riziko pojistných podvodů. Vycházíme vždy z chování v historii, ze které se odhaduje pravděpodobnost podvodu v nalezených segmentech.

Metodou nesupervizovaného modelování definujeme segmenty pojistných událostí, a to pouze s ohledem na dané vlastnosti pojistných událostí. Z definovaných segmentů se považují za podezřelé ty, které jsou ve svých vlastnostech anomální. Nesupervizovaný přístup představuje jakýsi přechod od expertního systému k supervizovaným modelům a umožňuje detekci nových a dosud neprokázaných vzorů podvodného chování.

Situaci ilustruje tabulka 2, kde jsou zavedeny pouze tři výsledné nové kategorie. Expertní model provádí přiřazení do čtyř kategorií na základě získaného počtu trestných bodů, supervizovaný dataminingový model zase zařazuje pojistné události do pěti kategorií podle odhadu pravděpodobnosti pojistného podvodu. Odhadnutá pravděpodobnost je porovnána s průměrnou (apriorní) pravděpodobností a kategorie jsou definovány na základě jejich poměru. Operátor nebo likvidátor může na své obrazovce vidět pouze výsledné kombinované přiřazení, nebo dílčí přiřazení, či dokonce důvody a popisy segmentů.

Naopak operátor nebo likvidátor jsou alespoň částečně zbaveni osobní zodpovědnosti za vyhodnocení rizikovosti pojistné události a je umožněno její rychlé zpracování. Rychlost zpracování také zvyšuje interaktivita při dotazech na doplňující informace o pojistné události.

Výhody takového řešení spočívají hlavně v:

Fraud management aneb data mining v praxi

Ondřej Háva

Zaměstnanci pojišťoven, kteří spolupracují na detekci a vyšetřování pojistných podvodů často konstatují, že každý z nás už se s pojistným podvodem velmi pravděpodobně setkal, ať už ho přímo spáchal, nebo byl jeho svědkem ve svém okolí. Vždyť za podvod se považuje i fiktivní navýšení skutečné škody, ke které při události došlo. Přesně kvantifikovat míru a rozsah pojistných podvodů není v praxi možné, neboť většina podvodů zůstává pravděpodobně neodhalena a neprokázána. I když je rozsah expertních odhadů podílu podvodů na pojistných událostech dosti široký, můžeme uvést, že činí zhruba deset procent. V praxi však pojišťovny zaznamenávají asi 0,1 až 1 % podvodných pojistných událostí. Konkrétní hodnoty závisí na typu pojištění a dalších okolnostech, ale rozhodně všude můžeme najít velký potenciál pro zefektivnění práce.

Obr. 1: Typy podvodů podle přístupu pojištěného

Likvidace pojistných událostí

Vzhledem k velkým rizikům, které jsou spojeny s relativně nezávislými likvidátory pojistných událostí, pojišťovny centralizují své aktivity a využívají velká call centra, kde klienti mohou nejen uzavírat pojišťění, ale především hlásit pojistné události. Kromě snížení rizik a provozních nákladů na zpracování jednotlivých událostí tento přístup nabízí i možnost výrazného urychlení odškodnění klientů a tím výrazně přispívá k jejich spokojenosti a k dobrému jménu pojišťovny.Operátor v call centru dostává prostřednictvím skriptu na své obrazovce jasné a jednotné pokyny, jak postupovat, a tak se snižuje riziko, že se bude podílet na pojistném podvodu, a v některých případech může on-line uzavírat pojistné případy. Alternativou ke call centru je webový portál, na kterém pojištěný hlásí pojistné události. Dobře implementovaný portál může nahradit práci operátora a dále snížit rizika spojená s lidským faktorem.

Vždy se však jedná o „inbound“ řešení vyžadující on-line rozhodování o dalších krocích. Typický průběh akcí, které následují po nahlášení události, ukazuje obrázek 2. Zahrnuje i další tradiční kanály pro hlášení pojistných událostí. Během zpracování může být rozhodnuto, že likvidátor případ předá detektivům, kteří detailně prošetří, zda se jedná o podvod.

Při manuálním zpracování hlášení likvidátoři rozhodují o předání vyšetřovacímu oddělení především na základě své intuice a zkušeností. A právě toto rozhodnutí může mít významný vliv na efektivitu celého procesu. Ovlivňuje především:

- objem případů, které musí detektivové prošetřit,

- podíl podvodných událostí v prošetřovaných případech,

- podíl podvodů, které se podaří realizovat, díky tomu, že nejsou prošetřeny,

- rychlost vyplacení pojistného plnění při nízké pravděpodobnosti podvodu.

Obr. 2: Zpracování pojistné události

Cíle řešení pro optimalizaci rozhodování

Zájmem každé pojišťovny je maximálně eliminovat výskyt pojistných podvodů, neboť ty se projeví na zvýšení nákladů, a tedy i na výši pojistného. Pojišťovna s vyšším podílem pojistných podvodů pak ztrácí konkurenční výhody, přitahuje další podvodníky a její situace se tak dále zhoršuje.Implementace exaktního rozhodovacího procesu na základě vyhodnocení rizikovosti pojistného případu řeší problém optimalizace nákladů spojených s výskytem pojistných podvodů. Od řešení je především požadováno:

- Rychlé rozhodování o dalších krocích procesu v likvidace pojistných událostí na základě odhadnuté míry rizika. V prvních fázích procesu to může vést ke zrychlenému vyřízení případu, a tedy ke zvýšení spokojenosti zákazníků a úspoře za zpracování.

- Jednotný a transparentní rozhodovací proces. Automatické doporučení, nebo dokonce nařízení o dalším postupu v procesu zpracování pojistné události usnadní a zrychlí práci likvidátorů a také sníží riziko podvodu z jejich strany.

- Možnost flexibilní modifikace rozhodování. V mnoha případech se četnost přicházejících hlášení o pojistných událostech v čase mění v důsledku sezonnosti nebo například díky výskytu katastrof. Aby se pojišťovna s těmito trendy vyrovnala, musí na ně reagovat změnou nastavení rozhodovacích kritérií v procesu zpracování pojistných událostí.

Obr. 3: Zvyšování efektivity rozhodovacího procesu

Ať už jde o jakýkoli přístup vždy jeho nasazení prochází několika etapami, které by se daly rozdělit do tří fází:

- reportování a analýzy za účelem kvantifikace efektivity stávajících procesů,

- data miningové postupy, které umožní nalezení vzorů podvodného chování a sestavení optimálních modelů,

- optimalizace a implementace rozhodovacích on-line postupů do systému pro likvidaci pojistných událostí.

Kategorizace rizika

Ne vždy je možné míru rizika vyjádřit jako pravděpodobnost. Zvláště to platí pro implementaci expertních zkušeností. Na druhou stranu se jako vhodné ukazuje zavedení několika rizikových skupin, které pak implikují další osud hlášení o pojistné události.I když vhodný design monitorování celého řešení může umožnit vyhodnotit míru zastoupení podvodů v jednotlivých rizikových skupinách, samotné skupiny bývají definovány na základě splnění expertních kritérií nebo přiřazeným dataminingovým modelem. Operátor či likvidátor pak může získat různě podrobné informace o zařazení případu do příslušné kategorie. Často dostačuje samotná informace o přiřazené skupině. Obzvláště to platí pro málo rizikové skupiny, nebo naopak vysoce rizikové skupiny, kdy je případ určen pro rychlou likvidaci, respektive okamžitě předán detektivům. U středně rizikových případů bývá zase vhodné důvody zařazení zobrazit, aby bylo možné lépe rozhodovat o jejich dalších osudech. Příklad nastavení ukazuje obrázek 4.

Obr. 4: Rizikové skupiny

Definice rizikových skupin by neměla být provedena fixně. Variabilní definice umožní flexibilně reagovat na náhlé události, jako jsou změna kapacity vyšetřovacího oddělení například díky nemoci či dovoleným nebo přírodní katastrofy, které sebou přináší zvýšenou frekvenci hlášení pojistných událostí. Rizikové skupiny a s nimi spojené akce je třeba nastavit tak, aby vyšetřovací oddělení bylo efektivně vytíženo.

Expertní bodový systém

Nejčastější způsob, jakým pojišťovny zaznamenávají své expertní know-how o pojistných podvodech, je množina pravidel, které popisují podezřelé pojistné události. Jsou to exaktně vyjádřené implikace, jejichž předpoklady často kombinují několik kritérií. Závažnost podezření bývá v různých implikacích různá, proto se jim přiřazují zpravidla celočíselné váhy. Někdy jsou do systému zaváděny i implikace, které detekují sníženou míru rizika. Těm pak odpovídají váhy záporné.Každá posuzovaná pojistná událost je vyhodnocena všemi implikacemi a získává počet trestných bodů, který je dán součtem vah splněných implikací. Na základě dosaženého výsledku je pak zařazena do rizikové skupiny. Tento přístup také ukazuje obrázek 4.

Kromě modifikace přiřazení do rizikových skupin přístup umožňuje snadnou změnu systému pravidel a jejich závažností. Zpravidla je množina implikací determinována typem vyhodnocovaného pojištění. Systém by měl dovolit nezávislé vytváření a seskupování implikací, které se tak stávají jedním ze stavebních kamenů celého řešení.

| Pravidlo | Body |

|---|---|

| Krátká doba od uzavření pojistné smlouvy | 3 |

| Pozdní splátka pojistného následovaná pojistnou událostí | 3 |

| Nedávná modifikace pojistné částky | 3 |

| Neexistují svědkové pojistné události | 2 |

| Pojištěný je v předčasném důchodu | 1 |

| Pojištěný nemá zaměstnání | 1 |

| Pojištěný v minulosti spáchal pojistný podvod | 3 |

| Pojistná událost byla způsobena požárem | 2 |

| Pojistná událost byla způsobena vandalismem | 2 |

Tabulka 1: Příklad obecných expertních pravidel

Často se stává, že systém narazí při on-line vyhodnocování na nějaké kritérium, u něhož nelze rozhodnout o jeho splnění nebo nesplnění, protože nejsou dosud známy potřebné údaje. Potom by měl být operátor nebo likvidátor vyzván k jejich doplnění. Systém by vždy měl požadovat jen relevantní doplňkové údaje nutné k vyhodnocení za dané situace, aby byl optimalizován kontakt s klienty.

Dataminingové přístupy

Data mining se často definuje jako cílené hledání skrytých vztahů a struktur v datech za účelem jejich využití k obchodním cílům. Predikce rizika pojistného podvodu je jednou z typických dataminingových úloh. Na základě dat o pojistných událostech lze sestavovat modely, které mohou definovat buď rizikové, nebo alespoň anomální segmenty. Podle toho, zda při sestavování modelu využíváme a zobecňujeme prokázané podvody z minulosti, rozlišujeme supervizovaný a nesupervizovaný přístup.Při supervizovaném modelování se zpravidla hledají segmenty, ve kterých je výrazně zvýšené, nebo naopak snížené riziko pojistných podvodů. Vycházíme vždy z chování v historii, ze které se odhaduje pravděpodobnost podvodu v nalezených segmentech.

Metodou nesupervizovaného modelování definujeme segmenty pojistných událostí, a to pouze s ohledem na dané vlastnosti pojistných událostí. Z definovaných segmentů se považují za podezřelé ty, které jsou ve svých vlastnostech anomální. Nesupervizovaný přístup představuje jakýsi přechod od expertního systému k supervizovaným modelům a umožňuje detekci nových a dosud neprokázaných vzorů podvodného chování.

Kombinace expertních pravidel a dataminingových modelů

V praxi dataminingové modely mohou, ale nemusí upřesňovat a modifikovat kategorizaci získanou pomocí expertních pravidel. Oba typy přístupů nabízí přiřazení každé pojistné události do svých rizikových skupin, oba přístupy také zpravidla umožňují modifikaci nalezených pravidel a kritérií pro zařazování do skupin. Na druhé straně ale přiřazování probíhá na základě jiných principů a počet a rizikovost definovaných skupin si nemusí odpovídat. Proto je při kombinovaném přístupu potřeba definovat nové kategorie rizika a jednoznačný předpis, jak budou pojistné události do nových kategorií řazeny na základě kombinace expertního a dataminingového přiřazení.Situaci ilustruje tabulka 2, kde jsou zavedeny pouze tři výsledné nové kategorie. Expertní model provádí přiřazení do čtyř kategorií na základě získaného počtu trestných bodů, supervizovaný dataminingový model zase zařazuje pojistné události do pěti kategorií podle odhadu pravděpodobnosti pojistného podvodu. Odhadnutá pravděpodobnost je porovnána s průměrnou (apriorní) pravděpodobností a kategorie jsou definovány na základě jejich poměru. Operátor nebo likvidátor může na své obrazovce vidět pouze výsledné kombinované přiřazení, nebo dílčí přiřazení, či dokonce důvody a popisy segmentů.

| Dataminingové kategorie | |||||

|---|---|---|---|---|---|

| Expertní kategorie | Výrazně snížená míra rizika | Snížená míra rizika | Bez modifikace | Zvýšená míra rizika | Výrazně zvýšená míra rizika |

| Bez rizika | Nízké | Nízké | Nízké | Nízké | Střední |

| Nízké | Nízké | Nízké | Nízké | Střední | Vysoké |

| Střední | Nízké | Nízké | Střední | Vysoké | Vysoké |

| Vysoké | Nízké | Střední | Vysoké | Vysoké | Vysoké |

Tabulka 2: Nové rizikové kategorie při kombinovaném přístupu

Optimalizovaná likvidace pojistných událostí

Řešení popsané v předchozích odstavcích lze implementovat do neoptimalizovaného procesu zpracování pojistných událostí, které ukazuje obrázek 2. Jeho výhodou je kromě jiného i to, že zachovává většinu kroků v nezměněném stavu, a tudíž nevyžaduje vytváření nových rozsáhlých provozních systémů a změny postupů.Naopak operátor nebo likvidátor jsou alespoň částečně zbaveni osobní zodpovědnosti za vyhodnocení rizikovosti pojistné události a je umožněno její rychlé zpracování. Rychlost zpracování také zvyšuje interaktivita při dotazech na doplňující informace o pojistné události.

Výhody takového řešení spočívají hlavně v:

- Zefektivnění práce detektivů – podíl skutečných pojistných podvodů v případech, které jsou zařazeny do vyšetřování se zvýší a počet vyšetřovaných případů je menší. Vhodnými kritérii lze nastavit optimální počet prošetřovaných případů vzhledem k nákladům na vyšetřování a přínosům plynoucím z prokázání podvodu nebo se přizpůsobit kapacitě detektivního oddělení.

- Zlepšení služeb zákazníkům – málo rizikové pojistné události budou vyřizovány o mnoho rychleji, neboť se vyhnou časově náročnému vyšetřování.

- Snížení nákladů na vyšetřování – pojistné události s malou mírou rizika podvodu se nebudou zbytečně prošetřovat.

- Audit celého rozhodovacího procesu a centralizace know-how pojišťovny – pojišťovna tak vytvoří specifické znalostní báze určené pro různé typy neživotního pojištění a různé situace, jako jsou přírodní katastrofy, a může kdykoli doložit, podle jakých kritérií postupovala při likvidaci události.

Autor je vedoucím analytického a konzultačního oddělení společnosti SPSS CR.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce