- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 3/2013 , Banky a finanční organizace

Podrobnější informace o řešení i:Reg FATCA Reporting Engine najdete na www.t-systems.cz v sekci Řešení pro finanční instituce.

Nový americký daňový zákon FATCA

Plných třicet procent plateb přicházejících z USA může být americkou daňovou správou (IRS) v budoucnu zadržováno zahraničním finančním institucím, které nevyhoví nové legislativě FATCA platné od počátku letošního roku. Otázku, jak požadavkům FATCA nejlépe vyhovět, už proto nelze dál odkládat.

Plných třicet procent plateb přicházejících z USA může být americkou daňovou správou (IRS) v budoucnu zadržováno zahraničním finančním institucím, které nevyhoví nové legislativě FATCA platné od počátku letošního roku. Otázku, jak požadavkům FATCA nejlépe vyhovět, už proto nelze dál odkládat.

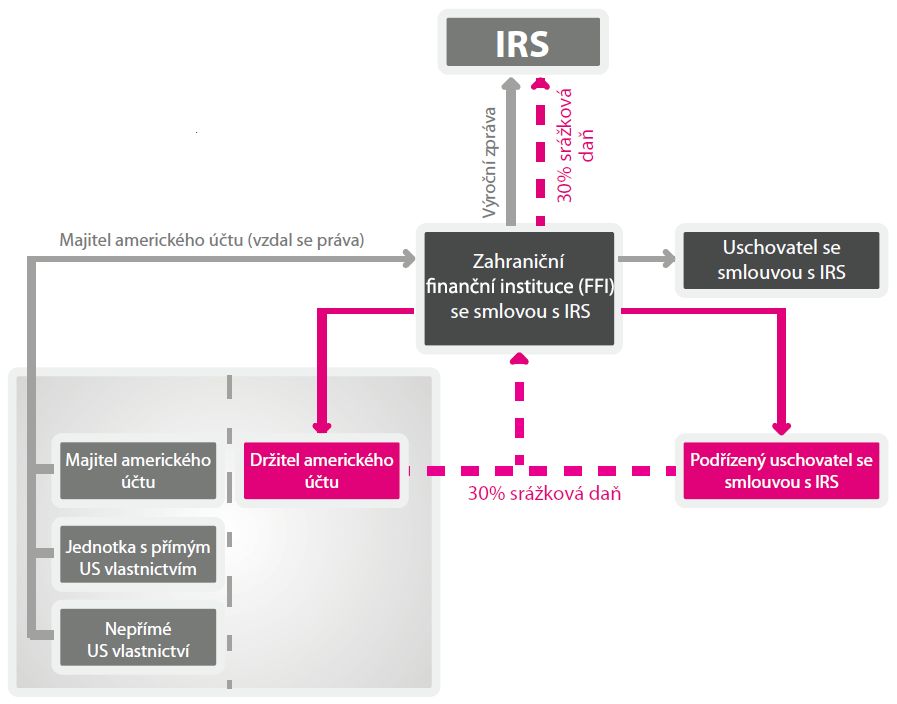

FATCA (Foreign Account Tax Compliance Act) patří mezi nejvýznamnější právní předpisy, které v letošním a příštím roce ovlivní dění na mezinárodních finančních trzích. Jedná se o americkou legislativu, která pod hrozbou významných sankcí přikazuje bankám a dalším finančním institucím v zahraničí spolupracovat s IRS (Internal Revenue Service, daňová služba Spojených států) a hlásit bankovní účty a další druhy aktiv nad padesát tisíc dolarů, u nichž lze předpokládat, že jsou vlastněny osobami ze Spojených států (fyzickými i právnickými), a to dokonce bez ohledu na to, zda je taková spolupráce v souladu s legislativou, jíž dotčené organizace místně podléhají. Svou podstatou není FATCA ničím neobvyklým – podobně zaměřena je například Evropská směrnice o úsporách (2003/48), která ukládá finančním institucím zprostředkovat informace o úrokových příjmech daňových nerezidentů z jiných států EU a některých dalších zemí. Unikátní je mírou extrateritoriálního dopadu (tedy vztažení amerického práva mimo území a jurisdikci USA) a rozsahem i nákladností požadavků, které pod hrozbou sankcí klade.

Není divu, že se ve finančním sektoru i mezi občany USA žijícími v zahraničí proti FATCA zvedla značná vlna odporu a kritiky. I proto již v minulém roce přistoupilo prvních pět evropských zemí k uzavření mezivládních dohod (tzv. IGA) o „Zlepšení dodržování daňových předpisů a provádění zákona FATCA“. Jejich smyslem je umožnit finančním institucím vyhovět požadavkům FATCTA, aniž by se dostaly do konfliktu s platnou legislativou tím, že požadované informace o držitelích aktiv nebudou předávat přímo IRS, ale daňové správě své země. Zároveň se na všechny finanční instituce sídlící v zemi, která podepsala a plní podmínky IGA, hledí jako na „plnící“ pravidla FATCA, a nehrozí jim tak třicetiprocentní srážková daň na vybrané platby a transakce z USA. V neposlední řadě jsou v případě mezivládní dohody typu 1 finanční instituce vázány pouze jejím zněním a místní legislativou, a nikoliv plným zněním prováděcího předpisu FATCA (pro srovnání IGA typu 1a má zhruba třicet stran bez příloh, zatímco plný prováděcí předpis má 540 stran). A samozřejmě roli hraje i to, že díky oboustrannosti těchto dohod budou patrně i finanční instituce v USA v budoucnu povinny obdobným způsobem „hlásit“ účty a aktiva občanů zemí, které podepsaly IGA. K této iniciativě se na přelomu roku přidala i Česká republika (usnesení vlády 919/2012). V současné době probíhá lhůta výzvy ministerstva financí pro finanční instituce k předložení žádosti o vynětí z požadavků legislativy FATCA – finanční instituce, které nespravují aktiva, jichž se FATCA dotýká, nebo by z ní měly být vyjmuty, by měly na tuto výzvu odpovědět do 11. března, aby mohly být zahrnuty v příloze II mezivládní dohody.

Termíny a lhůty FATCA

FATCA rozlišuje účty či aktiva s takzvaně nízkou (padesát tisíc až jeden milion dolarů) a vysokou (přes jeden milion dolarů) hodnotou. Termín pro zjištění dříve existujících účtů s nízkou hodnotou je do 31. prosince 2015, v případě účtů s vysokou hodnotou je to ale o rok dříve – 31. prosince 2014. Termín pro běžné podávání reportů by měl být do devíti měsíců od konce kalendářního roku (první termín tedy patrně bude 30. září 2015).Kladivo na ...

Smyslem zákona je minimalizovat daňové úniky a zvýšit výběr daní prováděný IRS. Základním limitem hodnoty aktiv, od níž je finanční instituce povinna informovat IRS, je padesát tisíc amerických dolarů (v případě společného vlastnictví manželů nebo aktiv osob s dvojím občanstvím či trvalým pobytem mimo USA jsou limity vyšší, stejně tak jsou vyšší limity u účtů životního nebo důchodového pojištění). Tyto částky se týkají zůstatků k 31. prosinci 2013, v případě nově zakládaných účtů je limitní částkou zůstatek či hodnota aktiv nad padesát tisíc dolarů (i v případě účtů pojistného typu). V případě účtů fyzických osob s aktivy přesahujícími jeden milion dolarů, u nichž nejsou v elektronických záznamech vedeny kompletní kontaktní údaje vyžadované FATCA (národnost nebo občanství, místo trvalého pobytu, doručovací adresa, telefonní číslo, trvalé příkazy pro převody na jiný účet, korespondenční adresa, plná moc či podpisové právo), přidává navíc předpis povinnost vyhledávat indicie o klientovi v papírových záznamech. Za potenciálně „americká“, a tedy podléhající povinnosti nahlášení, jsou přitom aktiva považována nejen v případě, kdy má jejich vlastník jednoznačně občanství nebo sídlo v USA, ale například i pokud v kontaktních údajích figuruje pouze americké telefonní číslo.

i:Reg FATCA Reporting Engine

Řešení i:REG společnosti T-Systems nabízí kompletní pokrytí požadavků IRS souvisejících s FATCA. Systém shromažďuje, legalizuje (nostrifikuje, potvrzuje a ověřuje) a doplňuje požadované údaje o různých třídách aktiv ze systémů back-office (akcie, hotovost atd.). Mechanismy založené na rolích automaticky vytvářejí příslušné výkazy ve formátu požadovaném IRS. Řešení též podporuje audit kvalifikovaných zprostředkovatelů QI/FATCA a provádí vyrovnání s uschovateli, převodními a platebními agenty.Podrobnější informace o řešení i:Reg FATCA Reporting Engine najdete na www.t-systems.cz v sekci Řešení pro finanční instituce.

Jak vše zvládnout

Nejjednodušší cestou, kterou kupodivu některé banky a finanční instituce skutečně zpočátku zvolily, je se účtů a aktiv amerických osob zbavit a další již nezřizovat. V případě, že se jedná o marginální skupinu zákazníků, to může být řešení nejjednodušší i nejlevnější. Nicméně je otázkou, jak složité či jednoduché bude identifikovat dotčená aktiva a zda investice do řešení, které umožní podmínky FATCA splnit (a předávat požadované údaje tuzemskému Ministerstvu financí či daňové správě), bude řádově jiná. Splnění podmínek FATCA se navíc v takovém případě může stát i jistou konkurenční výhodou.

Vzhledem k množství dat, která je třeba analyzovat pro zjištění stávajících účtů spadajících pod povinnost nahlášení dle FATCA, je prakticky jedinou smysluplnou cestou nasazení specializovaného řešení a integrace či napojení na existující systémy. Nasazené řešení by ale mělo být schopné nejen předepsaným způsobem identifikovat účty a aktiva, která spadají pod FATCA, ale také usnadnit vlastní výstup reportů, zvládat procesy související s eventuálním zadržováním srážkové daně a případně nabídnout i přidanou hodnotu a služby klientům, na něž se FATCA vztahuje. Vhodné řešení by mělo být schopné agregovat informace z více datových zdrojů (systémů back-office – například hotovostní účty, akciové účty apod.), pracovat transparentně nebo ukládat údaje v časových dávkách, aby byla zajištěna nepřerušená a kompletní historie. Rozhodovací platforma by na základě dat měla sama určit, zda je třeba provádět reporting, a pokud ano, jakou formou. Nezbytná je možnost práce s výjimkami nebo ruční doplňování neúplných záznamů. Zásadní je též možnost vytvářet automaticky příslušné reporty ve formátu požadovaném IRS (například formuláře 1042, 1099), výkazy a reporting neshod (majitelé účtů provinivší se proti FATCA, zahraniční finanční instituce, které nepředložily identifikační číslo zaměstnavatele apod.).

Právě takové vlastnosti nabízí i:REG FATCA Reporting Engine společnosti T-Systems. Zákazníci jej přitom mohou provozovat v různých formách – jako aplikaci pro nadnárodní skupinu s pobočkami, v centrech sdílených služeb, v syndikovaných IT centrech nebo jako SaaS/ASP/Cloud. i:Reg navíc umožňuje s jedinou instalací provádět operace v mnoha mezinárodních zákaznických organizacích v různých měnách, lze jej provozovat na různých platformách operačních systémů a databázích a díky tomu, že je celé řešení i:REG FATCA Reporting Engine založeno na odzkoušeném infrastrukturním základu, nabízí spolehlivý provoz a vysokou bezpečnost.

Dalibor Fiala

Autor působí v Business Consulting Department společnosti T-Systems.

Kontakt: dalibor.fiala@t-systems.cz

tel.: +420 721 732 162

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | 1 | 2 |

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce