- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 5/2023 , E-commerce B2B/B2C

Quo vadis, e-commerce?

Matěj Kapošváry

Online prodeje po pandemickém boostu zažily krátkodobý propad. Trendy ukazují, že „hokejku“, jak e-commerce rostla poslední roky, nahradí střízlivější tempo. Přestože bude internetový trh stále penetrovanější, pravděpodobně nedosáhne ani polovičního podílu na celém maloobchodu.

Online prodeje po pandemickém boostu zažily krátkodobý propad. Trendy ukazují, že „hokejku“, jak e-commerce rostla poslední roky, nahradí střízlivější tempo. Přestože bude internetový trh stále penetrovanější, pravděpodobně nedosáhne ani polovičního podílu na celém maloobchodu.

V minulém roce zažily české e-shopy stav, který nikdy dříve nepoznaly. E-commerce po 20 letech růstu náhle klesla a nacházela se na pokraji krize. Podle dat Heureky v Q1 roku 2022 online prodeje meziročně klesly o 25 %, ve druhém o 9 %. Meziroční srovnání ovšem zkresluje fakt, že rok 2021 byl covidový, a tím pádem velmi specifický.

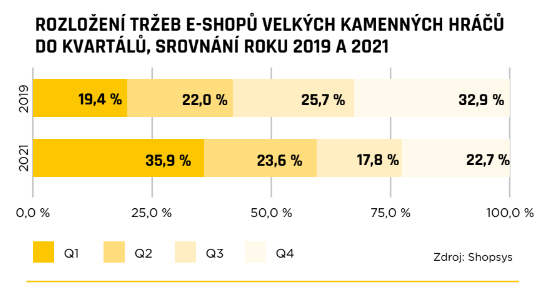

První polovina roku 2021 byla ve znamení silných meziročních růstů, druhá přinesla stagnaci a mírný pokles. Jak ukázala analýza Shopsysu, první kvartál roku 2021 se na celoročních online tržbách velkých kamenných hráčů podílel z více než 35 %, před pandemií však Q1 pro tyto e-shopy znamenal běžně pouze 20 % celoročních tržeb. A naopak, poslední kvartál roku, který v roce 2019 i 2020 znamenal pro e-shopy zhruba třetinu ročního obratu, v roce 2021 k celoročním tržbám přispěl pouze z 22 %.

Další vývoj na online trhu

Kam bude česká e-commerce kráčet dál, naznačují data o potenciální dlouhodobé penetraci onlinu na celkovém retailovém trhu. Možnou hranici podílu e-commerce na maloobchodních tržbách ukázala pandemie – na vyšší podíl se jen tak rychle nedostane, protože na to tehdy měla ideální podmínky – alespoň ne v krátkodobém horizontu.

Protiargumentem může být, že během pandemie panovala vyšší nejistota, a proto lidé nakupovali méně zboží. Některé e-shopy navíc na nápor nebyly připravené v logistice, což mohlo online prodeje zbrzdit ještě více. Platí však, že od roku 2014 retail jen rostl, proto není zcela zjevné, do jaké míry e-commerce rostla společně s celým trhem, nebo nakolik se e-shopům skutečně dařilo konvertovat offline zákazníky do onlinu. S rozvojem technologií a prozákaznických služeb je nepravděpodobné, že by e-commerce nerostla na úkor retailu.

Podle APEKu v roce 2021 dosáhla česká e-commerce na maloobchodu podíl 17 %. I když je tuzemský trh hodně rozvinutý, některé země ukazují potenciál, kam až se může dostat – dle portálu Statista v Číně online prodeje loni stály za 46 % z celého maloobchodu, v Británii to bylo 36 %, Jižní Koreji 32 % a v Dánsku či Indonésii 20 %.

Čínu kvůli socioekonomickým i kulturním rozdílům nebudeme brát jako benchmark. Velká Británie nám ale může nastínit realističtější pohled, tudíž podíl pohybující se kolem jedné třetiny je reálný. I na tuzemském trhu stále existují demografické skupiny i kategorie zboží, které jsou z pohledu e-commerce podpenetrované.

Data i základní logika ukazují, že ani ve střednědobém horizontu e-commerce nedosáhne podíl na maloobchodu 100 % a velmi pravděpodobně se nepřehoupne ani přes polovinu. Například pohonné hmoty budou mít asi vždy nulový podíl, potraviny se dle různých odhadů mohou dostat na 20 %. Významnější penetrace nedosáhnou ani segmenty jako farmaceutické přípravky, rostliny, zvířata či drogerie.

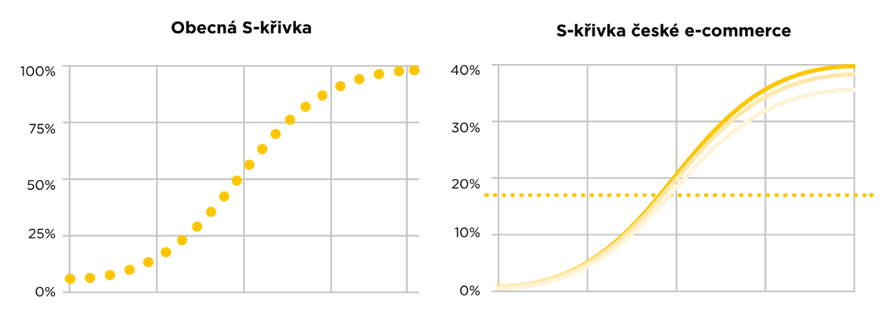

Kolik je tedy maximum, na jaké se může česká e-commerce dostat? Z naší analýzy v dlouhodobém horizontu nad 10 let vyplývá interval mezi 33 až 42 %. Budeme-li brát jako maximální dosažitelný podíl střední hodnotu 37,5 %, předloňských 17 % je těsně pod polovinou.

Logistická „S“ funkce se běžně používá pro modelování saturace trhu v čase. Novinky, jako třeba online nákupy, nejdřív adoptuje velmi úzká skupina lidí, jejíž podíl roste jen pozvolna. Tento růst postupně zrychluje až do exponenciálního. Kolem poloviny nasycenosti se tento růst překlápí a jeho tempo zpomaluje. Polovina je tedy bod zlomu, kdy nastává konec hokejky a začátek zpomalení.

Právě před tímto stadiem se nyní nachází česká e-commerce. Co to znamená to pro jednotlivé hráče? Musí se připravit, že růst už nebude samozřejmostí. Konkurence ovšem bude stále přibývat, a to i v kontextu vstupu klasických kamenných prodejců do onlinu. To povede k nutnosti větších inovací i investic k tomu, aby si firmy získaly i skupinu zákazníků „opozdilců“.

|

Matěj Kapošváry Autor článku je CEO společnosti Shopsys, která pomáhá předním B2B i B2C hráčům digitalizovat jejich prodeje a uspět v omnichannel světě. Pro své zákazníky je spolehlivým full-service e-commerce partnerem s nejlepšími technologiemi a mnohaletým know-how. Mezi největší klienty, o které se stará přes 70 IT odborníků, patří Tescoma, SCONTO Nábytek, Mountfield, Bushman, Démos, B2B Partner, Officeo nebo Agátin svět. |

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce