- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 6/2004

Unbundling

a jeho dopad na IT infrastrukturu distribučních společností

Zdeněk Kvítek , Petr Palán

Otevírání trhu s elektrickou energií výrazně změnilo podobu elektroenergiky. Privatizace, akvizice a fúze jsou termíny, které nezdomácněly pouze v České republice, ale jsou tématem v celé Evropě. Jsou důsledkem zájmu velkých integrovaných společností o získání vhodného portfolia majetku, které jim umožní optimálně se pohybovat na postupně se tvořícím evropském energetickém trhu. Ten je regulován několika direktivami Evropské unie, které obsahují i požadavek tzv. unbundlingu (direktiva 2003/54/EC).

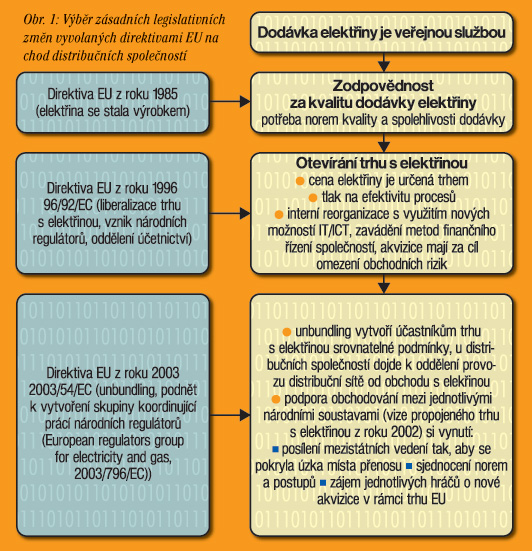

Obr. 1: Výběr zásadních legislativních změn vyvolaných direktivami EU na chod distribučních společností

Co je unbundling?

Slovo "unbundling" lze přeložit do češtiny slovem rozdělení. Původním smyslem tohoto slova v originále bylo označení rozdělení jednotlivých fakturovaných položek tak, aby byla zajištěna maximální průhlednost účtování. Unbundling ve vztahu k regionálním distribučním společnostem v energetice si klade za cíl zajistit ekonomickou průhlednost provozování distribuce a umožnit rovnoprávný přístup na trh s elektřinou všem obchodníkům a výrobcům elektřiny. Požadavek unbundlingu v elektroenergetice je jedním z posledních legislativních kroků v rámci EU týkající se přímo regionálních distribučních společností. Zjednodušené schéma na obrázku č. 1 znázorňuje vybrané důsledky jednotlivých direktiv EU týkajících se elektroenergetiky.

Unbundling z širšího pohledu

V rámci integrované společnosti je zapotřebí vedle unbundlingu obchodu s elektřinou, řešit i unbundling rozdělení společných služeb - jako příklad uveďme IT, lidské zdroje, finance, doprava. Poskytování společných služeb by bylo přípustné pouze v případě, že tyto služby nelze za ekonomicky srovnatelných podmínek získat jinak, například dodavatelsky či outsourcingem. Důvodem je opět snaha vyloučit křížové dotace.

Dopad na IT distribučních společností

Již otevření trhu s elektřinou vedlo k rozsáhlým organizačním změnám v distribučních společnostech. Ukázalo se, že přechod na model řízení podle procesů (activity based management) vede ke zlepšení hospodářských výsledků. V současné době většina distribučních společností implementuje zvolená IT/ICT řešení podporující daný způsob řízení. Řízení společností prostřednictvím procesů (activity based management) umožňuje poté vyčíslit náklady dle dílčích činností (activity based costing), což je plně v souladu s principy unbundlingu. Z tohoto pohledu znamená aplikace zásad unbundlingu předepsaných direktivou jen upřesnění nastoupené cesty, nikoli její zásadní změny. Zásadní uplatnění unbundlingu povede k novému definování rozhraní mezi provozovatelem distribuční soustavy a ostatními částmi integrované společnosti. Zajištění nediskriminačního principu si vynutí zvýšené náklady, například z důvodu nutnosti duplikovat některé IT/ICT prostředky.

Legislativní rámec v České republice

Dopad unbundlingu na českou legislativu upřesňuje připravovaná novela platného energetického zákona č. 458 z roku 2000. Dle znění připravované novely tohoto zákona by měly být aplikovány hlavní zásady unbundlingu, včetně požadavku na právní oddělení do 1. ledna 2006, což je o rok dříve, než vyžaduje direktiva EU 2003/54/EC. V navržené novele se uplatňují všechny principy unbundlingu popsané v tomto článku.

Závěr

Hledání vhodné podoby unbundlingu zohledňující požadavky legislativy a její promítnutí do informačních systémů, bude v následujícím období aktuálním tématem. Implementace unbundlingu jistě vyvolá u jednotlivých společností dodatečné náklady, ale pokud tyto přispějí ke zvýšení průhlednosti a zefektivnění podnikání v elektroenergetice, pak tyto prostředky byly investovány správně.

Autoři článku, Zdeněk Kvítek a Petr Palán, působí ve společnosti is:energy czech.

Obr. 1: Výběr zásadních legislativních změn vyvolaných direktivami EU na chod distribučních společností

Co je unbundling?

Slovo "unbundling" lze přeložit do češtiny slovem rozdělení. Původním smyslem tohoto slova v originále bylo označení rozdělení jednotlivých fakturovaných položek tak, aby byla zajištěna maximální průhlednost účtování. Unbundling ve vztahu k regionálním distribučním společnostem v energetice si klade za cíl zajistit ekonomickou průhlednost provozování distribuce a umožnit rovnoprávný přístup na trh s elektřinou všem obchodníkům a výrobcům elektřiny. Požadavek unbundlingu v elektroenergetice je jedním z posledních legislativních kroků v rámci EU týkající se přímo regionálních distribučních společností. Zjednodušené schéma na obrázku č. 1 znázorňuje vybrané důsledky jednotlivých direktiv EU týkajících se elektroenergetiky.

Základní prvky unbundlingu pro distribuci elektřiny:

· Funkční unbundling - zde se jedná o oddělení provozu distribuční soustavy od ostatních činností integrované společnosti (zejména výroby elektřiny a obchodu s elektřinou). Osoby odpovědné za řízení/provoz distribuční soustavy musí být nezávislé na integrované společnosti z pohledu svého rozhodování a organizačního začlenění. To vše za splnění minimálních kritérií specifikovaných v direktivě. V praxi to znamená, že všechna hospodářská rozhodnutí o provozu, údržbě a rozvoji sítí musí být přijata nezávisle na integrované společnosti. Přijatá opatření musí vylučovat diskriminační chování vůči ostatním účastníkům trhu.

· Právní unbundling - v tomto případě je vyžadováno, aby provoz distribuční soustavy byl oddělen do samostatné právní entity - provozovatele distribuční soustavy. Tento musí být nezávislý na ostatních činnostech integrované společnosti. Tento požadavek nevyžaduje oddělení vlastnictví majetku.

· Princip rovnosti - dalším prvkem je princip rovnosti. Ten vychází z práva rovného přístupu všech subjektů k informacím poskytovaným provozovatelem distribuční soustavy, zajištění průhlednosti externích vstupů a výstupů.

· Princip odděleného vedení účtů - provozovatel distribuční či přenosové soustavy musí vést ve svém vnitropodnikovém účetnictví samostatné účty pro tyto regulované činnosti a ty musí být přístupné regulátorovi. Navíc existuje požadavek vést oddělené účetnictví pro oprávněné a chráněné zákazníky, tak aby nedocházelo k subvencování oprávněných zákazníků chráněnými. Principy odděleného účetnictví zůstaly v nové direktivě prakticky beze změny oproti direktivě z roku 1996.

· Kontrola - provoz distribuce podléhá dohledu regulátora a účetnictví provozovatele distribuce podléhá každoročnímu auditu, který musí potvrdit, že nedošlo ke křížovým dotacím, které by mohly diskriminovat ostatní účastníky trhu.

· Výjimky - zcela samozřejmým prvkem jsou výjimky připuštěné direktivou EU jednotlivým členským státům. Příkladem je možnost posunout povinnost právního unbundling do července 2007, na druhou stranu funkční unbundling je požadován do července 2004

· Funkční unbundling - zde se jedná o oddělení provozu distribuční soustavy od ostatních činností integrované společnosti (zejména výroby elektřiny a obchodu s elektřinou). Osoby odpovědné za řízení/provoz distribuční soustavy musí být nezávislé na integrované společnosti z pohledu svého rozhodování a organizačního začlenění. To vše za splnění minimálních kritérií specifikovaných v direktivě. V praxi to znamená, že všechna hospodářská rozhodnutí o provozu, údržbě a rozvoji sítí musí být přijata nezávisle na integrované společnosti. Přijatá opatření musí vylučovat diskriminační chování vůči ostatním účastníkům trhu.

· Právní unbundling - v tomto případě je vyžadováno, aby provoz distribuční soustavy byl oddělen do samostatné právní entity - provozovatele distribuční soustavy. Tento musí být nezávislý na ostatních činnostech integrované společnosti. Tento požadavek nevyžaduje oddělení vlastnictví majetku.

· Princip rovnosti - dalším prvkem je princip rovnosti. Ten vychází z práva rovného přístupu všech subjektů k informacím poskytovaným provozovatelem distribuční soustavy, zajištění průhlednosti externích vstupů a výstupů.

· Princip odděleného vedení účtů - provozovatel distribuční či přenosové soustavy musí vést ve svém vnitropodnikovém účetnictví samostatné účty pro tyto regulované činnosti a ty musí být přístupné regulátorovi. Navíc existuje požadavek vést oddělené účetnictví pro oprávněné a chráněné zákazníky, tak aby nedocházelo k subvencování oprávněných zákazníků chráněnými. Principy odděleného účetnictví zůstaly v nové direktivě prakticky beze změny oproti direktivě z roku 1996.

· Kontrola - provoz distribuce podléhá dohledu regulátora a účetnictví provozovatele distribuce podléhá každoročnímu auditu, který musí potvrdit, že nedošlo ke křížovým dotacím, které by mohly diskriminovat ostatní účastníky trhu.

· Výjimky - zcela samozřejmým prvkem jsou výjimky připuštěné direktivou EU jednotlivým členským státům. Příkladem je možnost posunout povinnost právního unbundling do července 2007, na druhou stranu funkční unbundling je požadován do července 2004

Unbundling z širšího pohledu

V rámci integrované společnosti je zapotřebí vedle unbundlingu obchodu s elektřinou, řešit i unbundling rozdělení společných služeb - jako příklad uveďme IT, lidské zdroje, finance, doprava. Poskytování společných služeb by bylo přípustné pouze v případě, že tyto služby nelze za ekonomicky srovnatelných podmínek získat jinak, například dodavatelsky či outsourcingem. Důvodem je opět snaha vyloučit křížové dotace.

Dopad na IT distribučních společností

Již otevření trhu s elektřinou vedlo k rozsáhlým organizačním změnám v distribučních společnostech. Ukázalo se, že přechod na model řízení podle procesů (activity based management) vede ke zlepšení hospodářských výsledků. V současné době většina distribučních společností implementuje zvolená IT/ICT řešení podporující daný způsob řízení. Řízení společností prostřednictvím procesů (activity based management) umožňuje poté vyčíslit náklady dle dílčích činností (activity based costing), což je plně v souladu s principy unbundlingu. Z tohoto pohledu znamená aplikace zásad unbundlingu předepsaných direktivou jen upřesnění nastoupené cesty, nikoli její zásadní změny. Zásadní uplatnění unbundlingu povede k novému definování rozhraní mezi provozovatelem distribuční soustavy a ostatními částmi integrované společnosti. Zajištění nediskriminačního principu si vynutí zvýšené náklady, například z důvodu nutnosti duplikovat některé IT/ICT prostředky.

Legislativní rámec v České republice

Dopad unbundlingu na českou legislativu upřesňuje připravovaná novela platného energetického zákona č. 458 z roku 2000. Dle znění připravované novely tohoto zákona by měly být aplikovány hlavní zásady unbundlingu, včetně požadavku na právní oddělení do 1. ledna 2006, což je o rok dříve, než vyžaduje direktiva EU 2003/54/EC. V navržené novele se uplatňují všechny principy unbundlingu popsané v tomto článku.

Závěr

Hledání vhodné podoby unbundlingu zohledňující požadavky legislativy a její promítnutí do informačních systémů, bude v následujícím období aktuálním tématem. Implementace unbundlingu jistě vyvolá u jednotlivých společností dodatečné náklady, ale pokud tyto přispějí ke zvýšení průhlednosti a zefektivnění podnikání v elektroenergetice, pak tyto prostředky byly investovány správně.

Autoři článku, Zdeněk Kvítek a Petr Palán, působí ve společnosti is:energy czech.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce