- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 3/2004

IT výzvy pro české bankovnictví

Šimon Mastný

Banky a finanční instituce jsou páteří každé vyspělé ekonomiky. Náročné procesy a zpracování obrovského množství informací a transakcí v reálném čase klade nesmírné nároky na jejich klíčové technologické systémy. Tyto nároky se z mnoha důvodů do budoucna ještě zvýší, a to především v zemích nově vstupujících do Evropské unie. Co z toho vyplývá pro finanční organizace v České republice?

Obecné výzvy pro banky

K současným prioritám finančních institucí na celém světě patří především nové účetní standardy, otázka praní špinavých peněz, mezinárodní platební styk, strategické podnikové řízení a plnění regulatorních požadavků (např. Basel II). Banky dnes musí poskytovat více informací svým zákazníkům, být čitelnější a přehlednější pro analytiky a celkový trh.

Problémem současných IT v bankách je fakt, že nejsou adekvátní těmto obchodním požadavkům a limitují rozvoj nových obchodních příležitostí. Základním předpokladem kvalitního informačního systému je být takovým nástrojem, který vyhovuje nejen současným potřebám, ale také budoucím požadavkům. V oblasti IT je proto celosvětovým trendem stále větší využívání prověřeného standardního softwaru se širokým portfoliem funkčností, který dokáže flexibilně řešit většinu administrativních i specifických bankovních procesů, na úkor izolovaných specializovaných systémů, často vyvinutých vlastním in-house IT oddělením.

Obecné výzvy pro banky

K současným prioritám finančních institucí na celém světě patří především nové účetní standardy, otázka praní špinavých peněz, mezinárodní platební styk, strategické podnikové řízení a plnění regulatorních požadavků (např. Basel II). Banky dnes musí poskytovat více informací svým zákazníkům, být čitelnější a přehlednější pro analytiky a celkový trh.

Problémem současných IT v bankách je fakt, že nejsou adekvátní těmto obchodním požadavkům a limitují rozvoj nových obchodních příležitostí. Základním předpokladem kvalitního informačního systému je být takovým nástrojem, který vyhovuje nejen současným potřebám, ale také budoucím požadavkům. V oblasti IT je proto celosvětovým trendem stále větší využívání prověřeného standardního softwaru se širokým portfoliem funkčností, který dokáže flexibilně řešit většinu administrativních i specifických bankovních procesů, na úkor izolovaných specializovaných systémů, často vyvinutých vlastním in-house IT oddělením.

Dalším úkolem současného bankovnictví je konsolidace, tj. sjednocení roztříštěných a navzájem nekompatibilních systémů, jež významným způsobem blokují vnitrofiremní efektivitu. Například podle nejnovější studie SAP zaměřené na účinnost vnitropodnikových portálů mezi předními německými bankami ukázala, že zavedením vhodného portálového řešení došlo k 60 % snížení nákladů a času, původně věnovaných zaměstnanci na rutinní administrativní činnosti.

Co banky očekávají od IT firem

Pokud si finanční instituce uvědomí kritičnost IT systému pro svůj obchodní rozvoj, pak samozřejmě očekává takového partnera/dodavatele, který bude schopen splnit vysoká očekávání zákazníka. IT dodavatel musí být schopen prokázat zejména :

· znalost prostředí zákazníka a jeho businessu,

· kvalitu a spolehlivost dodávaného řešení,

· kvalitu a spolehlivost dodávaných služeb,

· technickou znalost,

· nízké provozní náklady implementovaného systému,

· referenční instalace.

Pouze s takovou společností má smysl společně rozvíjet IT kritické interní systémy bez obav, jaká IT překvapení přichystá další rozvoj obchodních aktivit zákazníka.

Soustřeďme se nyní na některé konkrétní výzvy související především s českým bankovnictvím.

Vstup do EU

Až Česká republika v květnu vstoupí do Evropské unie, výše zmíněné výzvy se ještě přiostří. Trh se ještě více otevře, zvýší se konkurence, na trh přijdou nové subjekty s novými službami. Zákazník bude mít větší možnost si vybírat a naše banky budou muset zkvalitnit své služby a poskytovat lepší informace o svých aktivitách tak, aby si zákazníky udržely.

Z toho vyplývají důsledky pro IT v tom smyslu, že banky se budou muset soustředit na své klíčové aktivity a s pomocí IT řešení zautomatizovat své rutinní operace, zjednodušit back-office a umožnit svým zaměstnancům věnovat se více zákazníkům místo neproduktivním interním činnostem. To také souvisí s trendem posledních let, kdy v bankách ubývá interních administrativních pracovníků, ale přibývá těch, kteří se více starají o své zákazníky.

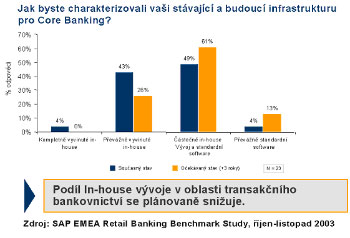

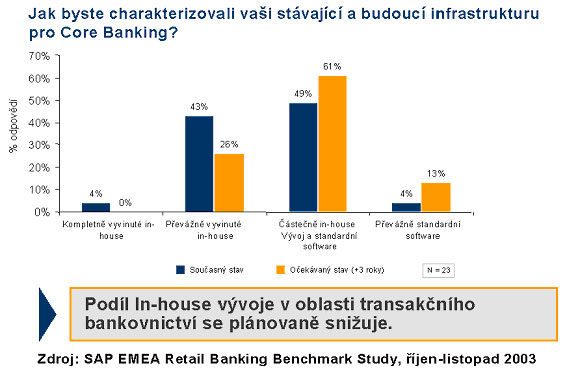

Transakční systémy – snižování procesních nákladů

S rostoucí konkurencí bude potřeba, aby banky dokázaly pružně tvořit nové produkty, což je proces, který většina stávajících IT systémů v našich bankách nepodporuje v dostatečné míře. Například v případě, kdy je potřeba rychle reagovat na situaci na trhu, banka realizuje nový produkt, avšak tento produkt nemá podporu stávajících IT, což dramaticky snižuje jeho efektivitu v obchodním cyklu. Další problém spočívá v tom, že většina českých bank není zcela on-line, tj. že neprovádí všechna zaúčtování v reálném čase a konsolidaci dat po každé transakci, ale třeba jen jednou denně.

Nezbytnou podmínkou pro provozování transparentního transakčního systému je konsolidace systémů na úrovni nejen datové, ale i transakční a procesní. Řada českých bankovních domů byla historicky poskládána z celé řady subjektů (jiných bank či jiných finančních organizací typu stavební spořitelny, hypoteční banky, leasingové firmy apod.), jejichž systémy doposud nebyly plně integrovány. V důsledku toho je nutné opakovaně zadávat personálie na různých přepážkách stejného finančního domu a opakovaně se účastnit stejných procesů a procedur. To obtěžuje zákazníka, zvyšuje administrativní náklady a snižuje ziskovost.

Snižování provozních nákladů umožňuje vytvářet zisk i v případě, že finanční instituce negeneruje nárůst obratu. Z toho důvodu je hledání cest k úsporám v provozních systémech stejně významné jako vlastní obchodní rozvoj banky.

Customer oriented banking

Za termínem “orientace na zákazníka” si dnes většina lidí představí kontaktní centrum. Výsledkem implementace CRM systému je shromažďování informací o klientech z různých obchodních aktivit. Domníváme se, že neméně důležité je získávat a kvalitně vyhodnocovat informace, které jsou uloženy v jednotlivých provozních systémech banky. Takovýto proces lze podpořit implementací vhodného integrujícího prostředí, prostřednictvím kterého se může pracovník banky “dívat” na zákaznická CRM data a současně do back-office aplikací. Typicky se jedná o portál umožňující pracovníkovi banky, aby měl všechny informace přístupné z jednoho místa.

S využitím takového nástroje je pak možné – s měřitelnými přínosy – realizovat interní činnosti marketingového charakteru (segmentace, plánování kampaní, metody spolupráce s jednotlivými skupinami zákazníků apod.). V tomto případě banka skutečně zná svého zákazníka, nemusí již obtížně vytvářet produkty a kampaně s velmi nejistou efektivitou a s vysokými náklady. Výsledkem nové „orientace na zákazníka“ je větší zákaznická spokojenost, vyšší loajalita a lepší stabilita zákaznického kmene.

Basel II – risk management v bankovnictví

Basel II je zřejmě nejdůležitější projekt, který banky čeká v příštích dvou letech. O co se jedná? Od začátku roku 2006 musí banky řídit rizika v souladu s doporučením Basel II. To je souhrn pravidel, podle kterých se banky budou muset řídit, přičemž zahrnují risk management jak operační, tak tržní, a zejména kreditní. Cílem Basel II je snížení rizik v oblasti finančních služeb. Zájmem bank je snížit nároky na nezbytně vázaný kapitál při udržení požadované míry bezpečnosti, což mohou zajistit implementací vhodných procesů a technických prostředků (IT).

Z IT pohledu jsou banky v různých fázích zavádění systémů vyhovujících pravidlům Basel II. Softwaroví dodavatelé pracují na různých řešeních, například aplikace SAP plně pokrývá různé varianty přístupu k aplikaci metodiky Basel II – ať s pomocí standardizované, či pokročilé metody. Do procesu implementace standardizovaného řešení může banka vstoupit i v pozdějších fázích, například v návaznosti na již existující systémy.

Závěr

Na konec článku bych rád připojil jednu statistickou zajímavost: Podle IDC je až 50 % všech bankovních in-house IT projektů neúspěšných (tj. nesplní očekávání, prodraží se, prodlouží se doba implementace apod.), 30 % je uspokojivých a jenom 20 % je klasifikováno jako úspěšné. Z toho vyplývá, že banky by si své projekty měly velmi pečlivě promýšlet – tedy nejenom „co“, ale také s „jakými partnery“ je realizovat. Z pohledu tohoto článku určitě s takovými partnery, kteří poskytují široké funkčnosti vyhovující nejnovějším business trendům a regulatorním standardům.

Autor článku, Šimon Mastný, pracuje jako ředitel sektoru Finančních služeb v SAP ČR.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce