- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2004

Správa dokumentů a nestrukturovaného obsahu v bankovnictví

Bankovnictví, a obecně finanční sféra, je jednou z oblastí, kde je možno nástroje pro správu dokumentů a obsahu (ECM – enterprise content management) použít velmi efektivně pro pokrytí klíčových procesů a dosáhnout tak automatizace a jasného průběhu konkrétních činností. Tento příspěvek si klade za cíl popsat možnosti efektivního nasazení ECM řešení a zároveň zmínit přínosy v jednotlivých oblastech. Závěr článku je pak věnován zdůraznění některých netechnologických aspektů nasazení ECM řešení.

Automatizace procesu řízení úvěrových rizik

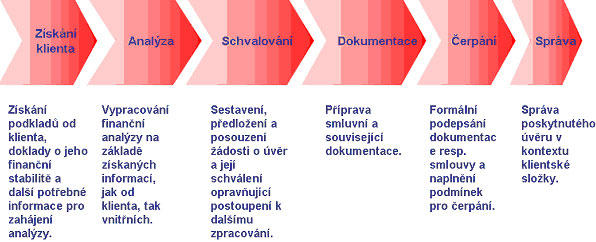

Banky mohou proces řízení úvěrových rizik podpořit ECM nástroji od prvního až po poslední krok. ECM technologie mohou pomoci při sjednocování podkladů k úvěrovému případu a zajistit jejich automatické uložení do jednotného centralizovaného úložiště - a to nejen naskenované dokumenty, resp. materiály poskytnuté žadatelem o úvěr v papírové podobě, ale také informace dodané elektronicky. ECM pak přes analýzu bonity klienta (rating, scoring), tvorbu kompletní úvěrové dokumentace, její schválení a schválení úvěru až po správu poskytnutých úvěrů v rámci klientské složky řídí a monitoruje celý proces.

Protože v celém procesu je možno kompletně elektronizovat jeho běh, řízení a sledování, lze hlavní přínosy spatřovat především ve zkrácení času životního cyklu zpracování úvěrové žádosti. Díky skutečnosti, že výsledné řešení tvoří plně automatizovaný a přednastavený proces v podobě workflow, je dalším přínosem pro banku snížení operačních rizik díky minimalizaci negativního vlivu lidského faktoru. Automatizace procesu znamená zároveň jeho snadnější kontrolu z manažerského pohledu, a především možnost využít (dříve těžko dostupné) informace o průběhu a výsledcích jednotlivých činností v životním cyklu žádosti pro další optimalizaci procesu i řídících aktivit (sledování efektivity jednotlivých bankéřů, počet vyřízených žádostí o úvěr na pracovníka, průměrná doba odezvy banky na žádost, okamžitá informace o stavu žádosti apod.). Návazným přínosem automatizace procesu řízení úvěrových rizik je potom možnost zvyšování využití dostupných zdrojů a kapacit pracovníků. Do této kategorie je možno zařadit například automatické delegování úkolu v případě nepřítomnosti zaměstnance (např. z důvodu dovolené), lepší "vytěžování" (přiřazení nového úkolu pracovníkovi s nejmenším počtem nevyřízených úkolů nebo zařazení úkolu do fronty, ze které je následně odebrán prvním volným pracovníkem) nebo přesměrování s upozorněním v případě, že sledovaná operace překročí nastavený, např. časový limit. Obecně platí, že automatizace úvěrového procesu nemusí mít přímý vliv na snížení počtu úvěrových pracovníků (především proto, že automatizování agend je často vyváženo požadavkem na zadávání většího množství údajů o žadateli než před nasazením nástroje). Má na druhé straně rozhodně vliv na minimalizaci chybovosti, celkové zrychlení schvalovacího cyklu, doby potřebné pro odpověď banky klientovi a také na dostupnost okamžitých a přesných informací umožňujících efektivní rozhodování.

Řízení tvorby a správy předpisové základny

Správa interních předpisů, norem a metodik banky je další významnou oblastí, kterou je možno prostředky ECM významně zefektivnit. Spadá pod obecnější oblast tvorby a správy dokumentace publikované na vnitropodnikovém intranetu nebo extranetu banky. Přístup k tomuto procesu je možno ještě více než v jiných oblastech diferencovat od pouhého "převedení do elektronické formy" až po provedení optimalizace a změny přístupu, včetně změny například autorských nástrojů používaných pro tvorbu norem a předpisů. Optimálním a jedním z nejefektivnějších přístupů je v případě tvorby těchto dokumentů přechod k nástrojům založeným na strukturovaných (hierarchických) dokumentech. Pak lze velmi účinně použít technologie založené na XML, šablonách obsahu a maximální strukturovanosti dokumentů. Metodik, autor, gestor, editor či "produktář", tj. pracovník tvořící předpisy, pak jen snadno vytváří takové dokumenty vyplněním "prázdných míst" příslušného formuláře a nemusí se zatěžovat jeho formátováním či převodem do webové (zejména HTML) podoby. To už je úkol pro automatické procesy ECM řízené nejčastěji firemními politikami a kulturou. Tento přístup pak může přinést jak urychlení a zjednodušení zpracování, schvalování a řízení interních předpisů, tak zkrácení času od sepsání textu předpisu (obsahu) po jeho zveřejnění. V případě rychlého "mentálního" přijetí ze strany uživatelů-metodiků je tedy možno v krátkém čase dosáhnout zjednodušení, zrychlení práce nositelů know-how, odlehčení zdrojům původně dedikovaným na "formátování" a v neposlední řadě i možnost využití jednoho ze základních principů ECM platformy - publikace stejného obsahu na různých místech různou formou bez nutnosti přepisování.

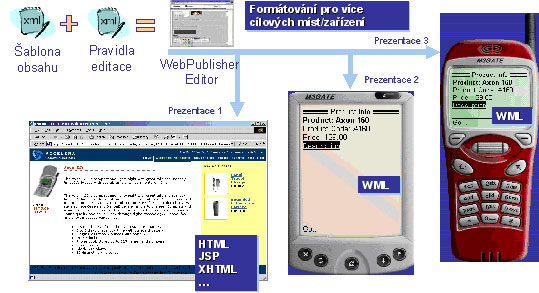

Správa obsahu webu

Stejné možnosti jsou pak k dispozici i při řízení tvorby, správy a publikace obsahu obecného charakteru na intranetu banky (např. produktové listy, ceníky, organizační struktura, kontakty apod.) a veřejném webu, včetně obsahové podpory transakčních aplikací, jako například e-bankingu. Text například jednoho produktového listu (řekněme k hypotečnímu úvěru) je na intranetu bankéři k dispozici například jako HTML stránka, potenciálnímu žadateli o úvěr je pak na webu veřejném nabízen popis produktu jako HTML stránka, PDF dokument ke stažení a tisku i stručný popis pro zobrazení na PDA zařízeních.

Automatizace procesů kreditních karet

Podpora při vydávání nových kreditních karet je další zajímavou možností efektivního nasazení prostředků pro správu obsahu ECM na půdě bank. Jedná se o pokrytí procesu verifikace, sledování historie a scoringu před uzavřením smlouvy s držitelem karty a související dokumentace s obchodníky (přijímateli karet, tzv. acquirery). Aplikací je možno řešit změny ve smluvních podmínkách k vydaným kartám či smluvních podmínkách s obchodníky, monitorování stavu dlužníků, tvorbu a distribuci upomínek, proces blokace karty a jeho dokumentace apod. Svým charakterem je realizovaná jako varianta contract managementu s důrazem na některá specifika typická pro oblast kreditních karet.

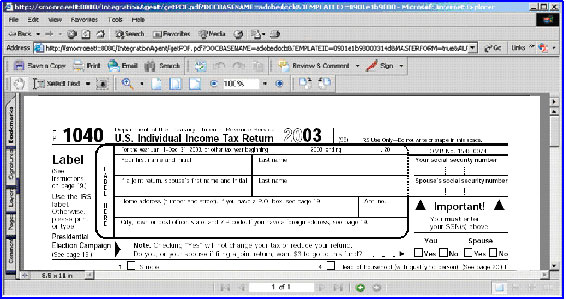

Zpracování formulářů

Speciální možností ECM nástrojů je zpracování elektronických webových formulářů nebo PDF formulářů.

Obě varianty lze doplnit o automatizovaný příjem papírových formulářů (skenování, rozpoznávání textů a jejich automatický přenos do interních systémů). Podpora automatického zpracování všech těchto informačních vstupů je orientována především na informace o koncovém klientovi během procesu akvizice a prodeje bankovních produktů. Systém je možno s výhodou využít i pro interní komunikaci zaměstnanců s bankou - např. žádosti o dovolenou , či cestovní příkazy.

Než ECM projekt začne

Protože se opakovaně přesvědčujeme, že ECM projekt je o technologiích pouze částečně, dovolíme si i zde uvést některé aspekty, které je třeba při přípravě a realizaci vzít v úvahu:

· Ujistěte se, že víte, jakých "business" přínosů má ECM projekt dosáhnout, a počítejte s tím, že projekt odčerpá interní zdroje ve fázi výběru, plánování i realizaci projektu.

· Zapojte budoucí uživatele systému již od přípravné fáze, umožněte jim definovat požadavky a rozhodovat o prioritách. Nasazení ECM nemůže být jen projekt IT oddělení.

· Najděte sponzora projektu ochotného projekt zaštítit, prosadit a koncepčně uřídit. Bez takového "duchovního otce" lze jen těžko získat jak zájem uživatelů, tak podporu vedení.

· Vybírejte řešení s ohledem na standardy, reference a schopnost začlenění do stávající infrastruktury.

· Vybírejte partnera dle zkušeností, referencí a schopnosti domluvit se.

· Hledejte řešení, které uspokojí vaše současné požadavky a neuzavře vám cestu k řešení požadavků budoucích.

· Proveďte analýzu a návrh řešení s ohledem na konkrétní ECM platformu, a proveďte ji důkladně. Odstranění každé nejasnosti nebo chyby v této etapě bude v dalších etapách projektu vždy složitější než náprava nebo lepší definice při analýze.

· Komunikujte spolu.Cílem obou stran vždy je (nebo by mělo být), aby projekt dopadl dobře. A to je možné jen při vzájemné výměně informací, podpoře vedení, jednoznačné pravomoci týmů a společné vůli po úspěchu.

Autoři článku, Miroslav Vavera, Milan Brabec, Jan Staněk, pracují ve společnosti Efcon.

Banky mohou proces řízení úvěrových rizik podpořit ECM nástroji od prvního až po poslední krok. ECM technologie mohou pomoci při sjednocování podkladů k úvěrovému případu a zajistit jejich automatické uložení do jednotného centralizovaného úložiště - a to nejen naskenované dokumenty, resp. materiály poskytnuté žadatelem o úvěr v papírové podobě, ale také informace dodané elektronicky. ECM pak přes analýzu bonity klienta (rating, scoring), tvorbu kompletní úvěrové dokumentace, její schválení a schválení úvěru až po správu poskytnutých úvěrů v rámci klientské složky řídí a monitoruje celý proces.

Protože v celém procesu je možno kompletně elektronizovat jeho běh, řízení a sledování, lze hlavní přínosy spatřovat především ve zkrácení času životního cyklu zpracování úvěrové žádosti. Díky skutečnosti, že výsledné řešení tvoří plně automatizovaný a přednastavený proces v podobě workflow, je dalším přínosem pro banku snížení operačních rizik díky minimalizaci negativního vlivu lidského faktoru. Automatizace procesu znamená zároveň jeho snadnější kontrolu z manažerského pohledu, a především možnost využít (dříve těžko dostupné) informace o průběhu a výsledcích jednotlivých činností v životním cyklu žádosti pro další optimalizaci procesu i řídících aktivit (sledování efektivity jednotlivých bankéřů, počet vyřízených žádostí o úvěr na pracovníka, průměrná doba odezvy banky na žádost, okamžitá informace o stavu žádosti apod.). Návazným přínosem automatizace procesu řízení úvěrových rizik je potom možnost zvyšování využití dostupných zdrojů a kapacit pracovníků. Do této kategorie je možno zařadit například automatické delegování úkolu v případě nepřítomnosti zaměstnance (např. z důvodu dovolené), lepší "vytěžování" (přiřazení nového úkolu pracovníkovi s nejmenším počtem nevyřízených úkolů nebo zařazení úkolu do fronty, ze které je následně odebrán prvním volným pracovníkem) nebo přesměrování s upozorněním v případě, že sledovaná operace překročí nastavený, např. časový limit. Obecně platí, že automatizace úvěrového procesu nemusí mít přímý vliv na snížení počtu úvěrových pracovníků (především proto, že automatizování agend je často vyváženo požadavkem na zadávání většího množství údajů o žadateli než před nasazením nástroje). Má na druhé straně rozhodně vliv na minimalizaci chybovosti, celkové zrychlení schvalovacího cyklu, doby potřebné pro odpověď banky klientovi a také na dostupnost okamžitých a přesných informací umožňujících efektivní rozhodování.

Řízení tvorby a správy předpisové základny

Správa interních předpisů, norem a metodik banky je další významnou oblastí, kterou je možno prostředky ECM významně zefektivnit. Spadá pod obecnější oblast tvorby a správy dokumentace publikované na vnitropodnikovém intranetu nebo extranetu banky. Přístup k tomuto procesu je možno ještě více než v jiných oblastech diferencovat od pouhého "převedení do elektronické formy" až po provedení optimalizace a změny přístupu, včetně změny například autorských nástrojů používaných pro tvorbu norem a předpisů. Optimálním a jedním z nejefektivnějších přístupů je v případě tvorby těchto dokumentů přechod k nástrojům založeným na strukturovaných (hierarchických) dokumentech. Pak lze velmi účinně použít technologie založené na XML, šablonách obsahu a maximální strukturovanosti dokumentů. Metodik, autor, gestor, editor či "produktář", tj. pracovník tvořící předpisy, pak jen snadno vytváří takové dokumenty vyplněním "prázdných míst" příslušného formuláře a nemusí se zatěžovat jeho formátováním či převodem do webové (zejména HTML) podoby. To už je úkol pro automatické procesy ECM řízené nejčastěji firemními politikami a kulturou. Tento přístup pak může přinést jak urychlení a zjednodušení zpracování, schvalování a řízení interních předpisů, tak zkrácení času od sepsání textu předpisu (obsahu) po jeho zveřejnění. V případě rychlého "mentálního" přijetí ze strany uživatelů-metodiků je tedy možno v krátkém čase dosáhnout zjednodušení, zrychlení práce nositelů know-how, odlehčení zdrojům původně dedikovaným na "formátování" a v neposlední řadě i možnost využití jednoho ze základních principů ECM platformy - publikace stejného obsahu na různých místech různou formou bez nutnosti přepisování.

Správa obsahu webu

Stejné možnosti jsou pak k dispozici i při řízení tvorby, správy a publikace obsahu obecného charakteru na intranetu banky (např. produktové listy, ceníky, organizační struktura, kontakty apod.) a veřejném webu, včetně obsahové podpory transakčních aplikací, jako například e-bankingu. Text například jednoho produktového listu (řekněme k hypotečnímu úvěru) je na intranetu bankéři k dispozici například jako HTML stránka, potenciálnímu žadateli o úvěr je pak na webu veřejném nabízen popis produktu jako HTML stránka, PDF dokument ke stažení a tisku i stručný popis pro zobrazení na PDA zařízeních.

Automatizace procesů kreditních karet

Podpora při vydávání nových kreditních karet je další zajímavou možností efektivního nasazení prostředků pro správu obsahu ECM na půdě bank. Jedná se o pokrytí procesu verifikace, sledování historie a scoringu před uzavřením smlouvy s držitelem karty a související dokumentace s obchodníky (přijímateli karet, tzv. acquirery). Aplikací je možno řešit změny ve smluvních podmínkách k vydaným kartám či smluvních podmínkách s obchodníky, monitorování stavu dlužníků, tvorbu a distribuci upomínek, proces blokace karty a jeho dokumentace apod. Svým charakterem je realizovaná jako varianta contract managementu s důrazem na některá specifika typická pro oblast kreditních karet.

Zpracování formulářů

Speciální možností ECM nástrojů je zpracování elektronických webových formulářů nebo PDF formulářů.

Obě varianty lze doplnit o automatizovaný příjem papírových formulářů (skenování, rozpoznávání textů a jejich automatický přenos do interních systémů). Podpora automatického zpracování všech těchto informačních vstupů je orientována především na informace o koncovém klientovi během procesu akvizice a prodeje bankovních produktů. Systém je možno s výhodou využít i pro interní komunikaci zaměstnanců s bankou - např. žádosti o dovolenou , či cestovní příkazy.

Než ECM projekt začne

Protože se opakovaně přesvědčujeme, že ECM projekt je o technologiích pouze částečně, dovolíme si i zde uvést některé aspekty, které je třeba při přípravě a realizaci vzít v úvahu:

· Ujistěte se, že víte, jakých "business" přínosů má ECM projekt dosáhnout, a počítejte s tím, že projekt odčerpá interní zdroje ve fázi výběru, plánování i realizaci projektu.

· Zapojte budoucí uživatele systému již od přípravné fáze, umožněte jim definovat požadavky a rozhodovat o prioritách. Nasazení ECM nemůže být jen projekt IT oddělení.

· Najděte sponzora projektu ochotného projekt zaštítit, prosadit a koncepčně uřídit. Bez takového "duchovního otce" lze jen těžko získat jak zájem uživatelů, tak podporu vedení.

· Vybírejte řešení s ohledem na standardy, reference a schopnost začlenění do stávající infrastruktury.

· Vybírejte partnera dle zkušeností, referencí a schopnosti domluvit se.

· Hledejte řešení, které uspokojí vaše současné požadavky a neuzavře vám cestu k řešení požadavků budoucích.

· Proveďte analýzu a návrh řešení s ohledem na konkrétní ECM platformu, a proveďte ji důkladně. Odstranění každé nejasnosti nebo chyby v této etapě bude v dalších etapách projektu vždy složitější než náprava nebo lepší definice při analýze.

· Komunikujte spolu.Cílem obou stran vždy je (nebo by mělo být), aby projekt dopadl dobře. A to je možné jen při vzájemné výměně informací, podpoře vedení, jednoznačné pravomoci týmů a společné vůli po úspěchu.

Autoři článku, Miroslav Vavera, Milan Brabec, Jan Staněk, pracují ve společnosti Efcon.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce