- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 6/2004

Revenue Assurance

Platí vaši zákazníci opravdu za všechny služby, které využívají?

David Slánský , Jan Pacovský

Ačkoliv termín business intelligence není příliš starý (poprvé spatřil světlo světa v roce 1989), rozsah využití nástrojů této oblasti IS/IT se velmi dynamicky rozvíjí. Původní myšlenka aplikací pro podporu rozhodování na strategické úrovni řízení se velice rychle rozšířila a dnes se prvky business intelligence používají jako vstup do rozhodování ve většině firemních procesů na všech úrovních. Společně s přerodem firem z geograficky orientovaných na produktově, a později zákaznicky orientované lze sledovat i změny v primárním zaměření aplikací BI. K původním reportingovým aplikacím pro top management firmy (zaměřeným zejména na sledování finančních ukazatelů) se postupně připojovaly reportingové aplikace pro taktické a operativní řízení, přibyla podpora procesů orientovaných na zákazníka a reaktivní princip reportů se během času změnil na proaktivní analýzy a predikce.

Budování zákaznicky orientované firmy (se všemi z toho vyplývajícími atributy IS/IT řešení) se však v poslední době stalo nutnou, nikoliv postačující podmínkou pro úspěch na vysoce konkurenčních trzích, jejichž hlavními atributy jsou snižující se marže a nestabilní zákaznická báze. Důležitou tak stále zůstává otázka, jak co nejvíce rozevřít nůžky mezi výnosy a náklady. Vzhledem k výše popsaným vlastnostem trhů však není možné použít konvenční metody, jakými jsou například zvyšování zákaznické báze či zvyšování cen produktů. Alternativou je tedy zaměřit se na snižování nákladové stránky, případně optimalizaci firemních procesů. Snižování nákladů je často diskutované téma, nicméně realizace v mnohých případech není jednoduchá, nebo vůbec možná. Relativně novým - a po nákladové stránce velice zajímavým - přístupem je zaměřit se na možné úniky příjmů, plynoucí ze špatně nastavených firemních procesů nebo systémů. Tento přístup je označován anglickým výrazem revenue assurance.

Co je to Revenue Assurance?

Revenue assurance lze definovat jako kombinaci technologií, procesů a know-how, v jejímž rámci poskytovatel služeb (např. telekomunikační operátor) průběžně analyzuje, vyhodnocuje a koriguje rizika úniku příjmů s cílem takovýmto rizikům předcházet, resp. je minimalizovat. Vzhledem k počtu a spektru možných rizikových míst z pohledu potenciálních úniků příjmů se řešení revenue assurance může skládat z několika komponent, kterými jsou:

· vstupní data - mohou být ve formě popisu systémů, či konkrétních dat zpracovávaných IS/IT systémy,

· procesní modely - popisy stávajících procesů sloužící jako nezanedbatelný vstup pro identifikaci rizikových míst firmy,

· lidé/know-how - velice důležitá komponenta řešení - hluboká znalost firemního prostředí, systémů a předchozí zkušenosti umožní identifikovat potenciální místa úniků příjmů, kvalifikovat jejich rizikovost a kvantifikovat jejich objem.

· aplikace - zejména aplikace business intelligence umožňující analyzovat vstupní data a určovat nekonzistence vedoucí k potenciálním ztrátám příjmů.

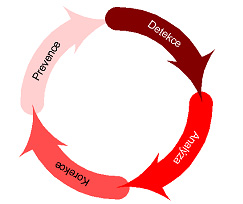

Kromě komponent revenue assurance lze popsat i typické kroky řešení:

· detekci,

· analýzu,

· korekci,

· prevenci.

V rámci detekce jsou shromažďována data z relevantních systémů, příp. popisovány relevantní procesy. Analýza má za účel odhalit chyby v systémech, resp. procesech, vedoucí k úniku příjmů. Korekční proces je prvním ze dvou exekutivních procesů. Jedná se o reaktivní činnost, která je zaměřena na okamžité odstranění nejen nalezených chyb, ale hlavně jejich příčin. Odstranění příčin je jedním z nejdůležitějších výsledků nasazení revenue assurance řešení. V rámci prevence je implementováno takové proaktivní řešení (ať již "softwarové", či "procesní"), které zabraňuje a předchází dalšímu výskytu chyb identifikovaných v rámci detekce a analýzy, případně jednorázově opravených v procesu korekce.

Proč investovat do revenue assurance?

Z logiky řešení vyplývá, že za pomoci revenue assurance firma může vytěžit ze stávající infrastruktury větší výnosy, aniž by musela investovat další finanční prostředky do vývoje nových produktů, získávání nových zákazníků či motivace zákazníků k vyšší spotřebě. Řešení je navíc v dimenzi celkových nákladů i návratnosti investic velice efektivní. Příkladem může být tržní vertikála telekomunikací. V době nárůstů příjmů telekomunikačních operátorů v řádech desítek procent nebyla potřeba pro řešení, které může zvýšit příjmy až o deset procent. V době saturovaného trhu, kdy se nárůst příjmů díky zvyšování zákaznické báze kalkuluje v jednotkách procent, je důvod pro implementaci řešení revenue assurance již zřejmý.

Kde všude lze hledat (a nalézt) úniky příjmů?

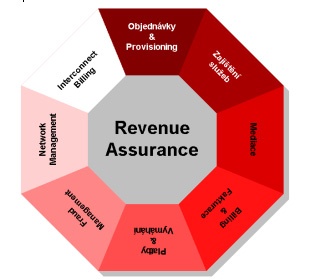

Obecně lze sledovat úniky příjmů ve všech činnostech firmy; jako příklady zde uvedeme několik kritických oblastí v rámci telekomunikačního operátora. Podobné problémy však lze identifikovat i v jiných tržních vertikálách, ať již v energetice, finančním sektoru (bankovnictví i pojišťovnictví), dopravě nebo i ve státní správě.

Příklady oblastí úniků příjmů

Oblast objednávek a zapojení služeb

· Služby, které jsou objednány, nejsou zapojeny, zákazník tedy nemůže použít službu, kterou by využíval (a platil za ni).

· Služby, které jsou zapojeny, nejsou uvedeny v objednávkovém a účtovacím systému. Operátor tak přichází o platby za využívané služby, neboť systémy nejsou schopny přiřadit cenu k jednotlivým záznamům o provozu na přenosové síti.

Oblast zajištění služeb

· Telekomunikační síť (přenosová soustava) je přetížená, z čehož vyplývá nedostupnost nebo zhoršená dostupnost služeb (zákazníci nemohou využívat zapojené - nezřídka paušálně placené - služby)

· Není korektně nastaven čas na jednotlivých ústřednách a nejsou tak správně účtovány hovory ve špičce/mimo špičku.

Oblast sběru informací o využití sítí

Všechny detailní záznamy o využití sítě (xDR) nejsou zaznamenány a převedeny do dalšího zpracování (záznamy jsou ztraceny nebo převedeny do chybových souborů a dále nezpracovávány).

Oblast ohodnocení a fakturace služeb

· Detailní záznamy neobsahují data potřebná pro jejich ohodnocení, nelze určit dobu hovoru, typ hovoru nebo nelze určit zákazníka).

· Není korektně nastavené zaokrouhlování.

· Nejsou správně vyúčtovány rozdíly vzniklé různými měnovými kurzy.

· Existují formální chyby ve fakturách (chybné IČO/DIČ, apod.), čímž se doklady stávají neplatnými.

Fraud management

Na rozdíl od ostatních zmiňovaných oblastí se jedná o oblast, kdy telekomunikační operátor přichází o zisk vědomým jednáním uživatele služeb (zákazníka). Fraud je definován jako takové chování, kdy zákazník využívá služby poskytovatele s úmyslem za ně nezaplatit (ať již zcela, nebo částečně).

Oblast vyúčtování provozu mezi operátory (interconnect - wholesale billing)

· Problém nastavení smluv mezi operátory, kdy složité smluvní vztahy mohou vést k neúčtování nebo špatnému vyúčtování předmětných jednotek.

· Problém složitosti reportingu fakturovaných jednotek - pokud vycházíme z předpokladu, že operátor může ztratit určité CDR, budou se kontrolní reporty (podklady pro fakturaci) obou smluvních stran lišit.

· Problém least cost routingu (LCR) - hovory jsou mezi operátory přepojovány pomocí určitých "cest" (trunks). Hovor do jedné destinace může být přepojen přes několik takovýchto cest a několik operátorů. Vzhledem ke komplexnosti vztahů, nevelké flexibilitě procesu správy cest a dalším problémům nejsou vždy hovory směrovány optimální cestou.

· Problém marží - v případě, že koncová cena hovoru pro zákazníka je nižší než poplatky za transit či terminaci hovoru s partnerským operátorem, generují takové hovory ztrátu.

Mezi ostatní zde nezmiňované oblasti patří řízení životního cyklu produktů i zákazníků, řízení vztahu se zákazníkem, určování hodnoty (life-time value) zákazníka, identifikace špatných zákazníků a další.

Řešení pro revenue assurance

Jak již bylo výše v tomto článku popsáno, typické řešení revenue assurance se skládá z několika komponent:

· implementace technologií (datových zdrojů, aplikací, atd.),

· využití know-how,

· nastavení procesu či procesů.

Je nutno podotknout, že neexistuje (a v dohledné době ani existovat nebude) žádný univerzální systém, umožňující kompletní řešení pokrývající všechny problémy (nebo alespoň jejich většinu). Nejenže různé problémy mohou vyžadovat odlišné komponenty revenue assurance, ale většina z problémů vyžaduje i různé kombinace těchto komponent. Neexistuje dokonce ani jednoduché opakovatelně nasaditelné řešení, neboť každá firma má specifickou technologickou i procesní architekturu a jinou úroveň existujících revenue assurance komponent. Hlavním pilířem řešení pro revenue assurance je tak z velké většiny využití know-how konzultantů externích firem. Tito odborníci musí nejen disponovat detailní znalostí obchodních procesů specifických pro danou tržní vertikálu, ale musí také rozumět technologické infrastruktuře (např. přenosové síti, síti bankomatů, apod.) a v neposlední řadě i jednotlivým komponentám IS/IT architektury.

Z pohledu technologií se v dnešní době velké oblibě těší řešení založená na principech business intelligence, právě pro jejich základní vlastnosti, kterými jsou široké možnosti dynamického reportingu a podpora, či dokonce automatizace analytických činností. Základní technologickou komponentou je datový sklad ve všech svých možných modifikacích a pojmenováních - datové tržiště, analytická databáze apod. Cílem datového skladu je zachytit potřebná data z primárních systémů, konsolidovat je a předpřipravit pro analytické činnosti. Datový sklad je potom doplněn dalšími technologiemi business intelligence umožňujícími více či méně sofistikované analýzy. Jedná se o tyto technologické komponenty:

· tzv. standardní/statický reporting,

· OLAP technologie,

· data mining.

Standardní (statický) reporting se v řešeních revenue assurance uplatňuje zejména v oblastech, kde se porovnávají data z několika vstupů a zjišťují se počáteční nekonzistence v objemech záznamů či dalších jednotkách (cena, trvání, objem přenesených dat, parametry transakcí apod.). Platforma založená na OLAP technologiích umožňuje dynamickou tvorbu vyčerpávajícího množství reportů a statistik, čímž značně zvyšuje efektivitu a flexibilitu celého řešení. Kromě vlastních reportů umožňuje sledování trendů a označování anomálií na základě několika kritérií. Současně umožňuje identifikaci jednoduchých závislostí chybových stavů na dalších atributech transakcí. S rozvojem statistiky a znalostního inženýrství se začínají prosazovat i technologie data miningu, rozšiřující tak pasivní analýzu a identifikaci možných problémů o možnost aktivní predikce, případně optimalizace. Kromě vlastní predikce jsou technologie data miningu úspěšně využívány při vyhledávání netriviálních závislostí jednotlivých proměnných. V neposlední řadě slouží data mining jako základ tvorby profilů jednotlivých objektů zkoumání revenue assurance (např. profily zákazníkova chování, profily využití komponent přenosové sítě). Za pomoci těchto profilů se následně odhaluje zejména podvodné chování, ale i různé anomálie ve firemních systémech.

Závěrem

Revenue assurance je příkladem úspěšné aplikace přístupů a nástrojů business intelligence v praxi. Ačkoliv se jedná o jedno z nejmladších řešení využívajících výhod business intelligence, počet již existujících implementací a intenzita nasazování nových řešení ukazují, že se jedná o životaschopný koncept. O jeho přínosech jasně hovoří dosažené výsledky v podobě velmi krátkých dob návratnosti investic implikovaných relativně nízkými pořizovacími náklady při dosažení zajímavých objemů "zachráněného" příjmu.

Autoři článku, David Slánský a Jan Pacovský, působí ve společnosti Adastra.

Budování zákaznicky orientované firmy (se všemi z toho vyplývajícími atributy IS/IT řešení) se však v poslední době stalo nutnou, nikoliv postačující podmínkou pro úspěch na vysoce konkurenčních trzích, jejichž hlavními atributy jsou snižující se marže a nestabilní zákaznická báze. Důležitou tak stále zůstává otázka, jak co nejvíce rozevřít nůžky mezi výnosy a náklady. Vzhledem k výše popsaným vlastnostem trhů však není možné použít konvenční metody, jakými jsou například zvyšování zákaznické báze či zvyšování cen produktů. Alternativou je tedy zaměřit se na snižování nákladové stránky, případně optimalizaci firemních procesů. Snižování nákladů je často diskutované téma, nicméně realizace v mnohých případech není jednoduchá, nebo vůbec možná. Relativně novým - a po nákladové stránce velice zajímavým - přístupem je zaměřit se na možné úniky příjmů, plynoucí ze špatně nastavených firemních procesů nebo systémů. Tento přístup je označován anglickým výrazem revenue assurance.

Co je to Revenue Assurance?

Revenue assurance lze definovat jako kombinaci technologií, procesů a know-how, v jejímž rámci poskytovatel služeb (např. telekomunikační operátor) průběžně analyzuje, vyhodnocuje a koriguje rizika úniku příjmů s cílem takovýmto rizikům předcházet, resp. je minimalizovat. Vzhledem k počtu a spektru možných rizikových míst z pohledu potenciálních úniků příjmů se řešení revenue assurance může skládat z několika komponent, kterými jsou:

· vstupní data - mohou být ve formě popisu systémů, či konkrétních dat zpracovávaných IS/IT systémy,

· procesní modely - popisy stávajících procesů sloužící jako nezanedbatelný vstup pro identifikaci rizikových míst firmy,

· lidé/know-how - velice důležitá komponenta řešení - hluboká znalost firemního prostředí, systémů a předchozí zkušenosti umožní identifikovat potenciální místa úniků příjmů, kvalifikovat jejich rizikovost a kvantifikovat jejich objem.

· aplikace - zejména aplikace business intelligence umožňující analyzovat vstupní data a určovat nekonzistence vedoucí k potenciálním ztrátám příjmů.

Kromě komponent revenue assurance lze popsat i typické kroky řešení:

· detekci,

· analýzu,

· korekci,

· prevenci.

V rámci detekce jsou shromažďována data z relevantních systémů, příp. popisovány relevantní procesy. Analýza má za účel odhalit chyby v systémech, resp. procesech, vedoucí k úniku příjmů. Korekční proces je prvním ze dvou exekutivních procesů. Jedná se o reaktivní činnost, která je zaměřena na okamžité odstranění nejen nalezených chyb, ale hlavně jejich příčin. Odstranění příčin je jedním z nejdůležitějších výsledků nasazení revenue assurance řešení. V rámci prevence je implementováno takové proaktivní řešení (ať již "softwarové", či "procesní"), které zabraňuje a předchází dalšímu výskytu chyb identifikovaných v rámci detekce a analýzy, případně jednorázově opravených v procesu korekce.

Proč investovat do revenue assurance?

Z logiky řešení vyplývá, že za pomoci revenue assurance firma může vytěžit ze stávající infrastruktury větší výnosy, aniž by musela investovat další finanční prostředky do vývoje nových produktů, získávání nových zákazníků či motivace zákazníků k vyšší spotřebě. Řešení je navíc v dimenzi celkových nákladů i návratnosti investic velice efektivní. Příkladem může být tržní vertikála telekomunikací. V době nárůstů příjmů telekomunikačních operátorů v řádech desítek procent nebyla potřeba pro řešení, které může zvýšit příjmy až o deset procent. V době saturovaného trhu, kdy se nárůst příjmů díky zvyšování zákaznické báze kalkuluje v jednotkách procent, je důvod pro implementaci řešení revenue assurance již zřejmý.

Kde všude lze hledat (a nalézt) úniky příjmů?

Obecně lze sledovat úniky příjmů ve všech činnostech firmy; jako příklady zde uvedeme několik kritických oblastí v rámci telekomunikačního operátora. Podobné problémy však lze identifikovat i v jiných tržních vertikálách, ať již v energetice, finančním sektoru (bankovnictví i pojišťovnictví), dopravě nebo i ve státní správě.

Příklady oblastí úniků příjmů

Oblast objednávek a zapojení služeb

· Služby, které jsou objednány, nejsou zapojeny, zákazník tedy nemůže použít službu, kterou by využíval (a platil za ni).

· Služby, které jsou zapojeny, nejsou uvedeny v objednávkovém a účtovacím systému. Operátor tak přichází o platby za využívané služby, neboť systémy nejsou schopny přiřadit cenu k jednotlivým záznamům o provozu na přenosové síti.

Oblast zajištění služeb

· Telekomunikační síť (přenosová soustava) je přetížená, z čehož vyplývá nedostupnost nebo zhoršená dostupnost služeb (zákazníci nemohou využívat zapojené - nezřídka paušálně placené - služby)

· Není korektně nastaven čas na jednotlivých ústřednách a nejsou tak správně účtovány hovory ve špičce/mimo špičku.

Oblast sběru informací o využití sítí

Všechny detailní záznamy o využití sítě (xDR) nejsou zaznamenány a převedeny do dalšího zpracování (záznamy jsou ztraceny nebo převedeny do chybových souborů a dále nezpracovávány).

Oblast ohodnocení a fakturace služeb

· Detailní záznamy neobsahují data potřebná pro jejich ohodnocení, nelze určit dobu hovoru, typ hovoru nebo nelze určit zákazníka).

· Není korektně nastavené zaokrouhlování.

· Nejsou správně vyúčtovány rozdíly vzniklé různými měnovými kurzy.

· Existují formální chyby ve fakturách (chybné IČO/DIČ, apod.), čímž se doklady stávají neplatnými.

Fraud management

Na rozdíl od ostatních zmiňovaných oblastí se jedná o oblast, kdy telekomunikační operátor přichází o zisk vědomým jednáním uživatele služeb (zákazníka). Fraud je definován jako takové chování, kdy zákazník využívá služby poskytovatele s úmyslem za ně nezaplatit (ať již zcela, nebo částečně).

Oblast vyúčtování provozu mezi operátory (interconnect - wholesale billing)

· Problém nastavení smluv mezi operátory, kdy složité smluvní vztahy mohou vést k neúčtování nebo špatnému vyúčtování předmětných jednotek.

· Problém složitosti reportingu fakturovaných jednotek - pokud vycházíme z předpokladu, že operátor může ztratit určité CDR, budou se kontrolní reporty (podklady pro fakturaci) obou smluvních stran lišit.

· Problém least cost routingu (LCR) - hovory jsou mezi operátory přepojovány pomocí určitých "cest" (trunks). Hovor do jedné destinace může být přepojen přes několik takovýchto cest a několik operátorů. Vzhledem ke komplexnosti vztahů, nevelké flexibilitě procesu správy cest a dalším problémům nejsou vždy hovory směrovány optimální cestou.

· Problém marží - v případě, že koncová cena hovoru pro zákazníka je nižší než poplatky za transit či terminaci hovoru s partnerským operátorem, generují takové hovory ztrátu.

Mezi ostatní zde nezmiňované oblasti patří řízení životního cyklu produktů i zákazníků, řízení vztahu se zákazníkem, určování hodnoty (life-time value) zákazníka, identifikace špatných zákazníků a další.

Řešení pro revenue assurance

Jak již bylo výše v tomto článku popsáno, typické řešení revenue assurance se skládá z několika komponent:

· implementace technologií (datových zdrojů, aplikací, atd.),

· využití know-how,

· nastavení procesu či procesů.

Je nutno podotknout, že neexistuje (a v dohledné době ani existovat nebude) žádný univerzální systém, umožňující kompletní řešení pokrývající všechny problémy (nebo alespoň jejich většinu). Nejenže různé problémy mohou vyžadovat odlišné komponenty revenue assurance, ale většina z problémů vyžaduje i různé kombinace těchto komponent. Neexistuje dokonce ani jednoduché opakovatelně nasaditelné řešení, neboť každá firma má specifickou technologickou i procesní architekturu a jinou úroveň existujících revenue assurance komponent. Hlavním pilířem řešení pro revenue assurance je tak z velké většiny využití know-how konzultantů externích firem. Tito odborníci musí nejen disponovat detailní znalostí obchodních procesů specifických pro danou tržní vertikálu, ale musí také rozumět technologické infrastruktuře (např. přenosové síti, síti bankomatů, apod.) a v neposlední řadě i jednotlivým komponentám IS/IT architektury.

Z pohledu technologií se v dnešní době velké oblibě těší řešení založená na principech business intelligence, právě pro jejich základní vlastnosti, kterými jsou široké možnosti dynamického reportingu a podpora, či dokonce automatizace analytických činností. Základní technologickou komponentou je datový sklad ve všech svých možných modifikacích a pojmenováních - datové tržiště, analytická databáze apod. Cílem datového skladu je zachytit potřebná data z primárních systémů, konsolidovat je a předpřipravit pro analytické činnosti. Datový sklad je potom doplněn dalšími technologiemi business intelligence umožňujícími více či méně sofistikované analýzy. Jedná se o tyto technologické komponenty:

· tzv. standardní/statický reporting,

· OLAP technologie,

· data mining.

Standardní (statický) reporting se v řešeních revenue assurance uplatňuje zejména v oblastech, kde se porovnávají data z několika vstupů a zjišťují se počáteční nekonzistence v objemech záznamů či dalších jednotkách (cena, trvání, objem přenesených dat, parametry transakcí apod.). Platforma založená na OLAP technologiích umožňuje dynamickou tvorbu vyčerpávajícího množství reportů a statistik, čímž značně zvyšuje efektivitu a flexibilitu celého řešení. Kromě vlastních reportů umožňuje sledování trendů a označování anomálií na základě několika kritérií. Současně umožňuje identifikaci jednoduchých závislostí chybových stavů na dalších atributech transakcí. S rozvojem statistiky a znalostního inženýrství se začínají prosazovat i technologie data miningu, rozšiřující tak pasivní analýzu a identifikaci možných problémů o možnost aktivní predikce, případně optimalizace. Kromě vlastní predikce jsou technologie data miningu úspěšně využívány při vyhledávání netriviálních závislostí jednotlivých proměnných. V neposlední řadě slouží data mining jako základ tvorby profilů jednotlivých objektů zkoumání revenue assurance (např. profily zákazníkova chování, profily využití komponent přenosové sítě). Za pomoci těchto profilů se následně odhaluje zejména podvodné chování, ale i různé anomálie ve firemních systémech.

Závěrem

Revenue assurance je příkladem úspěšné aplikace přístupů a nástrojů business intelligence v praxi. Ačkoliv se jedná o jedno z nejmladších řešení využívajících výhod business intelligence, počet již existujících implementací a intenzita nasazování nových řešení ukazují, že se jedná o životaschopný koncept. O jeho přínosech jasně hovoří dosažené výsledky v podobě velmi krátkých dob návratnosti investic implikovaných relativně nízkými pořizovacími náklady při dosažení zajímavých objemů "zachráněného" příjmu.

Autoři článku, David Slánský a Jan Pacovský, působí ve společnosti Adastra.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce