- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2004

Jak předcházet odchodům klientů bank

Vyplatí se analýza klientských dat v bankovním segmentu?

Petr Máša

Znají banky své klienty opravdu dobře? Mohou jim nabízet takové služby a produkty, které klienti skutečně potřebují, a tedy i požadují? Představíme-li si kadeřnictví na malém městě, je odpověď nasnadě. Kadeřnice a majitelka v jedné osobě má svou klientelu, zná preference jednotlivých zákaznic a ví, který produkt může které klientce nabídnout. Může stejně fungovat i banka se stovkami, či tisíci svých klientů?

Podívejme se, jak je tomu v případě takové banky. Na jedné straně můžeme argumentovat tím, že osobní bankovní poradci znají klienta dokonale. Jedná se ale skutečně o znalost využitelnou pro organizaci? Tito poradci totiž mohou nabízet jen stávající produkty za stávajících podmínek (pokud se je vůbec snaží nabízet), nemohou klientovi upravit produkt, při sběru dat uvnitř banky jejich názory na nové produkty nejsou srovnatelné. Navíc, s odchodem poradce odchází i jeho znalost. Ideální by bylo převést tuto znalost na informaci objektivní, centralizovanou a využitelnou. Velmi dobrou znalost klientů lze však získat z dat o skutečném chování klientů (provedené transakce, využívané služby apod.). Tato data lze analyzovat a z výsledků navrhovat nové produkty, hledat příčiny odchodu klientů a řešit mnoho dalších zajímavých problémů.

Podívejme se podrobněji na otázku odchodu klientů. Udržet stávající klienty je zpravidla výrazně levnější a jednodušší než získat nové. Navíc si banka může vybrat, kteří klienti jsou pro ni důležití, a ty je zpravidla ochotná si udržet i za cenu zvýšených nákladů. K tomu napomáhá definice hodnoty klienta.

Akvizice a churn

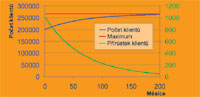

Pro většinu bank je důležitým ukazatelem počet klientů. K vysokému počtu klientů přispívá silná akvizice (získávání nových klientů) a nízká míra odchodu. Vysoká míra odchodu je často řešena zvýšenými náklady na akvizici. Míra odchodu je však relativní (odchází dané procento klientů, při dvojnásobném počtu klientů jich odchází dvakrát takový počet), avšak akvizice je při daných nákladech absolutní (přijde jisté procento z celkové populace, která se téměř nemění). To má však jeden velmi nepříjemný důsledek – při konstantních výdajích na akvizici a dané míře odchodu klientů existuje jisté „maximum“ počtu klientů – rovnováha počtu příchozích a odchozích klientů. Situaci znázorňuje obrázek 1.

Obr. 1: Akvizice čtyř tisíc klientů měsíčně, počáteční stav 200 000, míra odchodu 1,5 % měsíčně. Záměrně je uveden vysoký počet měsíců, aby bylo zřejmé přibližování se k dlouhodobému maximu.

Tedy při daných výdajích na akvizici a churn management nelze překročit jistý počet klientů. Navíc stále musíme vynakládat tytéž akviziční náklady (nelze je snížit k udržení daného počtu klientů). V našem příkladě dokonce platí, že již po dvou letech při stejných akvizičních nákladech budeme mít přírůstek počtu klientů o 25 % nižší (stejný počet klientů přijde, avšak větší počet – stejné procento z většího základu – odejde). Provedeme-li obrovskou jednorázovou akviziční akci, může se nám dočasně zvýšit počet klientů i nad rovnovážný stav, avšak po návratu na standardní akviziční náklady se bude počet klientů snižovat zpět k této rovnováze.

Modelové chování čtyř různých bank

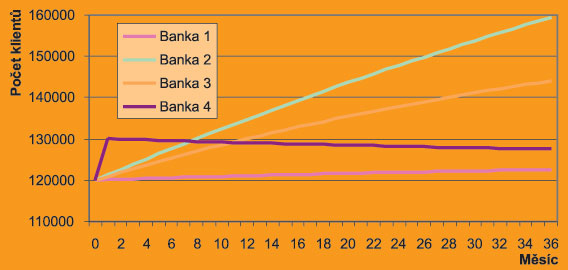

Představme si čtyři banky se 120 000 klienty, akvizicí 30 000 klientů ročně, odchodem 2 % klientů měsíčně.

· první banka neučiní žádnou změnu,

· druhá banka sníží odchod klientů na 1 %,

· třetí banka zvýší dlouhodobě akvizici na 40 000 klientů ročně,

· čtvrtá banka provede jednorázovou kampaň a získá tak 10 000 nových klientů.

Podívejme se na vývoj počtu klientů těchto bank v příštích třech letech.

Obr. 2: Banka 1 nikdy nepřekročí počet 125 000 klientů. Banka 4 se bude blížit ke stejné hranici jako banka 1, i když shora. Ze strategií churn managementu (banka 2) a zvýšené akvizice (banka 3) se ukazuje jako výhodnější strategie churn managementu.

Řešení problému zvyšování/udržení počtu klientů

Jak je zřejmé z obrázku 2, cesta k trvalému zvýšení počtu klientů vede přes trvalé zvýšení nákladů na akvizici, nebo snížení míry odchodu klientů. Celý princip lze přirovnat k cedníku, ve kterém chceme co nejdéle udržet vodu. Můžeme ji buď rychleji dolévat, nebo se pokusit ucpat díry. Ucpání těchto děr by mělo spočívat ve spokojenosti klientů. Banky toto často řeší stanovením velmi vysokých poplatků za zrušení účtů. Růst poplatků však snižuje spokojenost stávajících klientů (zvýšení poplatku za zrušení účtu znamená zvýšení budoucího závazku všem stávajícím klientům), brzdí to akvizici (mnozí se už po této zkušenosti dívají při výběru banky, jaké jsou poplatky za zrušení účtu) a omezuje to ochotu klientů kupovat další produkty. Navíc poplatky za zrušení účtu často nepokrývají akviziční náklady (např. vydání karty na dva roky). Ke snížení odchodu klientů lze však přistoupit lépe. Pokročilé analýzy klientských dat a velmi dobré produkty pro klienty jsou prostředky, kterými lze zvyšovat loajalitu klientů a snížit míru jejich odchodu.

Pilíře analýzy odchodu klientů

V analýze odchodu klientů hrají rozhodující roli dva základní pilíře. První je analýza dat klientů, při které se snažíme odhadnout typické chování klientů před tím, než odejdou, a to na základě údajů o produktech a chování u naší banky. Tím se identifikují hrozby – klienti plánující odchod. Nemluvíme zde o chování v okamžiku, kdy se klient již rozhodl účet zrušit (tj. zastavily se příchozí i odchozí platby atd.). Při skutečné analýze dat se snažíme předpovědět odchod klienta těsně před tím, než se rozhodne odejít (v nejbližším měsíci či dvou se rozhodne zrušit účet). V tomto okamžiku jsou naše šance na udržení klienta značně vyšší než v situaci, kdy již nepřicházejí pravidelné platby (to už má zpravidla účet i u jiné banky). Alarmující může být např. rostoucí počet výběrů z bankomatů konkurence (důvod: nevhodná síť bankomatů pro klienta), rostoucí objem transakcí v retailu (vysoký poplatek za individuální transakci oproti konkurenci), vysoký zůstatek na účtu (špatné úročení a nevhodná nabídka investování po klienta s příznivým poměrem riziko-výnos-likvidita) a další. Druhý pilíř bere v úvahu i aktuální nabídky konkurence. Toto řešení je sice náročnější na přípravu i údržbu, ze zkušenosti se však velmi vyplatí. Lze tak poznat nejen vzor chování klientů, kteří za současných podmínek naší banky a konkurence odcházejí, ale lze také dobře odhadnout, jací klienti budou ohroženi, pokud přijde konkurence s novými produkty. Pak podle hodnoty těchto ohrožených klientů může naše banka reagovat: pokud je jejich hodnota nízká, může je přenechat konkurenci. Pokud je však vysoká, lze nastavit takový produkt, který by tyto klienty uspokojil stejně jako nabízený produkt konkurence, a tedy se eliminovalo riziko odchodu. Tento produkt je však třeba dobře a cíleně komunikovat právě ohroženým klientům. Obecně však musíme při tvorbě takového produktu brát velmi citlivě v úvahu hodnotu klientů. Pokud bychom chtěli novým produktem – i za cenu vysokých nákladů – udržet skupinu klientů s nízkou hodnotou, vystavujeme se riziku, že tento nový méně výnosný produkt zaujme i klienty s vysokou hodnotou. Ti si změní jejich původní produkt na nový a jejich hodnota poklesne.

Autor článku, Petr Máša, působí jako data mining specialist ve společnosti Adastra.

Akvizice a churn

Pro většinu bank je důležitým ukazatelem počet klientů. K vysokému počtu klientů přispívá silná akvizice (získávání nových klientů) a nízká míra odchodu. Vysoká míra odchodu je často řešena zvýšenými náklady na akvizici. Míra odchodu je však relativní (odchází dané procento klientů, při dvojnásobném počtu klientů jich odchází dvakrát takový počet), avšak akvizice je při daných nákladech absolutní (přijde jisté procento z celkové populace, která se téměř nemění). To má však jeden velmi nepříjemný důsledek – při konstantních výdajích na akvizici a dané míře odchodu klientů existuje jisté „maximum“ počtu klientů – rovnováha počtu příchozích a odchozích klientů. Situaci znázorňuje obrázek 1.

Obr. 1: Akvizice čtyř tisíc klientů měsíčně, počáteční stav 200 000, míra odchodu 1,5 % měsíčně. Záměrně je uveden vysoký počet měsíců, aby bylo zřejmé přibližování se k dlouhodobému maximu.

Tedy při daných výdajích na akvizici a churn management nelze překročit jistý počet klientů. Navíc stále musíme vynakládat tytéž akviziční náklady (nelze je snížit k udržení daného počtu klientů). V našem příkladě dokonce platí, že již po dvou letech při stejných akvizičních nákladech budeme mít přírůstek počtu klientů o 25 % nižší (stejný počet klientů přijde, avšak větší počet – stejné procento z většího základu – odejde). Provedeme-li obrovskou jednorázovou akviziční akci, může se nám dočasně zvýšit počet klientů i nad rovnovážný stav, avšak po návratu na standardní akviziční náklady se bude počet klientů snižovat zpět k této rovnováze.

Modelové chování čtyř různých bank

Představme si čtyři banky se 120 000 klienty, akvizicí 30 000 klientů ročně, odchodem 2 % klientů měsíčně.

· první banka neučiní žádnou změnu,

· druhá banka sníží odchod klientů na 1 %,

· třetí banka zvýší dlouhodobě akvizici na 40 000 klientů ročně,

· čtvrtá banka provede jednorázovou kampaň a získá tak 10 000 nových klientů.

Podívejme se na vývoj počtu klientů těchto bank v příštích třech letech.

Obr. 2: Banka 1 nikdy nepřekročí počet 125 000 klientů. Banka 4 se bude blížit ke stejné hranici jako banka 1, i když shora. Ze strategií churn managementu (banka 2) a zvýšené akvizice (banka 3) se ukazuje jako výhodnější strategie churn managementu.

Řešení problému zvyšování/udržení počtu klientů

Jak je zřejmé z obrázku 2, cesta k trvalému zvýšení počtu klientů vede přes trvalé zvýšení nákladů na akvizici, nebo snížení míry odchodu klientů. Celý princip lze přirovnat k cedníku, ve kterém chceme co nejdéle udržet vodu. Můžeme ji buď rychleji dolévat, nebo se pokusit ucpat díry. Ucpání těchto děr by mělo spočívat ve spokojenosti klientů. Banky toto často řeší stanovením velmi vysokých poplatků za zrušení účtů. Růst poplatků však snižuje spokojenost stávajících klientů (zvýšení poplatku za zrušení účtu znamená zvýšení budoucího závazku všem stávajícím klientům), brzdí to akvizici (mnozí se už po této zkušenosti dívají při výběru banky, jaké jsou poplatky za zrušení účtu) a omezuje to ochotu klientů kupovat další produkty. Navíc poplatky za zrušení účtu často nepokrývají akviziční náklady (např. vydání karty na dva roky). Ke snížení odchodu klientů lze však přistoupit lépe. Pokročilé analýzy klientských dat a velmi dobré produkty pro klienty jsou prostředky, kterými lze zvyšovat loajalitu klientů a snížit míru jejich odchodu.

Pilíře analýzy odchodu klientů

V analýze odchodu klientů hrají rozhodující roli dva základní pilíře. První je analýza dat klientů, při které se snažíme odhadnout typické chování klientů před tím, než odejdou, a to na základě údajů o produktech a chování u naší banky. Tím se identifikují hrozby – klienti plánující odchod. Nemluvíme zde o chování v okamžiku, kdy se klient již rozhodl účet zrušit (tj. zastavily se příchozí i odchozí platby atd.). Při skutečné analýze dat se snažíme předpovědět odchod klienta těsně před tím, než se rozhodne odejít (v nejbližším měsíci či dvou se rozhodne zrušit účet). V tomto okamžiku jsou naše šance na udržení klienta značně vyšší než v situaci, kdy již nepřicházejí pravidelné platby (to už má zpravidla účet i u jiné banky). Alarmující může být např. rostoucí počet výběrů z bankomatů konkurence (důvod: nevhodná síť bankomatů pro klienta), rostoucí objem transakcí v retailu (vysoký poplatek za individuální transakci oproti konkurenci), vysoký zůstatek na účtu (špatné úročení a nevhodná nabídka investování po klienta s příznivým poměrem riziko-výnos-likvidita) a další. Druhý pilíř bere v úvahu i aktuální nabídky konkurence. Toto řešení je sice náročnější na přípravu i údržbu, ze zkušenosti se však velmi vyplatí. Lze tak poznat nejen vzor chování klientů, kteří za současných podmínek naší banky a konkurence odcházejí, ale lze také dobře odhadnout, jací klienti budou ohroženi, pokud přijde konkurence s novými produkty. Pak podle hodnoty těchto ohrožených klientů může naše banka reagovat: pokud je jejich hodnota nízká, může je přenechat konkurenci. Pokud je však vysoká, lze nastavit takový produkt, který by tyto klienty uspokojil stejně jako nabízený produkt konkurence, a tedy se eliminovalo riziko odchodu. Tento produkt je však třeba dobře a cíleně komunikovat právě ohroženým klientům. Obecně však musíme při tvorbě takového produktu brát velmi citlivě v úvahu hodnotu klientů. Pokud bychom chtěli novým produktem – i za cenu vysokých nákladů – udržet skupinu klientů s nízkou hodnotou, vystavujeme se riziku, že tento nový méně výnosný produkt zaujme i klienty s vysokou hodnotou. Ti si změní jejich původní produkt na nový a jejich hodnota poklesne.

Autor článku, Petr Máša, působí jako data mining specialist ve společnosti Adastra.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce