- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 3/2004

Fraud management

aneb Detekce podvodů v bankovnictví

Ing. Miroslav Čábela Ing. Tomáš Kočka, Ph.D.

Když jsem měl před časem v torontské cestovní kanceláři zaplatit velkou částku peněz, pokusil jsem se ji zaplatit po americku – kreditní kartou. Marně, můj nízký limit na kartě takovou platbu neumožnil a já musel platit hotově. Tím ovšem příběh nekončí: za necelou půlhodinu mi zavolala pracovnice oddělení prevence podvodů dotyčné banky s dotazem, zda jsem to byl skutečně já, kdo se pokoušel provést velkou transakci, nebo zda mi karta nebyla ukradena a zloděj se ji nepokoušel zneužít. Banka měla dobře implementován a zprovozněn fraud management system neboli systém detekce podvodů.

V České republice se zatím detekci a prevenci podvodů s platebními kartami nevěnuje tolik pozornosti a úsilí jako v Severní Americe nebo v Evropské unii. Do velké míry to je důsledkem menší odpovědnosti bank za zneužití karet, než je tomu třeba v USA.

Podvod? Krádež karty? Odpovídá banka, nebo držitel karty?

Zhruba před rokem vydala Česká národní banka tzv. vzorové obchodní podmínky, jež doporučila (ale nenařídila) bankám přijmout do 1. dubna 2003. Tyto vzorové podmínky obsahovaly mimo jiné doporučení, jak by měly banky přistupovat k odpovědnosti za zneužití platebních karet a související podvody. ČNB doporučila, aby držitel karty nenesl žádnou odpovědnost za transakce provedené jeho kartou od okamžiku, kdy ztrátu karty bance oznámí, a aby za transakce provedené před oznámením ztráty nesl odpovědnost pouze do výše 4 500 Kč.

Zmíněné doporučení vyvolalo ohnivou diskusi mezi ČNB, bankami a karetními asociacemi. Většina bank uvedená doporučení implementovala jen částečně, nebo vůbec ne. Žádná z bank nepřistoupila na omezení odpovědnosti držitele karty před okamžikem ohlášení krádeže či ztráty s poukazem na to, že by takové omezení mohlo výrazně zvýšit počet karetních podvodů. Některé z bank převzaly plnou odpovědnost za platby či výběry uskutečněné po oznámení ztráty či krádeže karty. To se však netýká plateb, u kterých nelze zjistit čas provedení, tj. takových, které držitel karty realizoval pomocí tzv. imprinterů (žehliček). V porovnáním se zeměmi Evropské unie a v ještě větší míře s USA a Kanadou tak u nás zůstává větší díl odpovědnosti za zneužití karet na jejich držitelích a menší na bankách. Dá se však očekávat, že se tento poměr bude (zejména po vstupu ČR do EU) měnit a banky budou donuceny převzít větší odpovědnost, což je přiměje k tomu, že se detekcí podvodů budou zabývat více, než je tomu nyní.

V České republice se zatím detekci a prevenci podvodů s platebními kartami nevěnuje tolik pozornosti a úsilí jako v Severní Americe nebo v Evropské unii. Do velké míry to je důsledkem menší odpovědnosti bank za zneužití karet, než je tomu třeba v USA.

Podvod? Krádež karty? Odpovídá banka, nebo držitel karty?

Zhruba před rokem vydala Česká národní banka tzv. vzorové obchodní podmínky, jež doporučila (ale nenařídila) bankám přijmout do 1. dubna 2003. Tyto vzorové podmínky obsahovaly mimo jiné doporučení, jak by měly banky přistupovat k odpovědnosti za zneužití platebních karet a související podvody. ČNB doporučila, aby držitel karty nenesl žádnou odpovědnost za transakce provedené jeho kartou od okamžiku, kdy ztrátu karty bance oznámí, a aby za transakce provedené před oznámením ztráty nesl odpovědnost pouze do výše 4 500 Kč.

Zmíněné doporučení vyvolalo ohnivou diskusi mezi ČNB, bankami a karetními asociacemi. Většina bank uvedená doporučení implementovala jen částečně, nebo vůbec ne. Žádná z bank nepřistoupila na omezení odpovědnosti držitele karty před okamžikem ohlášení krádeže či ztráty s poukazem na to, že by takové omezení mohlo výrazně zvýšit počet karetních podvodů. Některé z bank převzaly plnou odpovědnost za platby či výběry uskutečněné po oznámení ztráty či krádeže karty. To se však netýká plateb, u kterých nelze zjistit čas provedení, tj. takových, které držitel karty realizoval pomocí tzv. imprinterů (žehliček). V porovnáním se zeměmi Evropské unie a v ještě větší míře s USA a Kanadou tak u nás zůstává větší díl odpovědnosti za zneužití karet na jejich držitelích a menší na bankách. Dá se však očekávat, že se tento poměr bude (zejména po vstupu ČR do EU) měnit a banky budou donuceny převzít větší odpovědnost, což je přiměje k tomu, že se detekcí podvodů budou zabývat více, než je tomu nyní.

Na karetní podvody připadá v EU 700 milionů USD

Banky a další organizace v Evropské unii se problematice karetních podvodů a odpovědnosti za ně věnují skutečně intenzivně. Není divu: podle statistik dosahují roční ztráty z karetních podvodů v Evropské unii výše zhruba 700 milionů USD a toto číslo rok od roku roste. V České republice je situace zatím o něco lepší: jen necelá jedna desetina procenta karetních transakcí je podvodem či zneužitím. To není mnoho, ale i tak to znamená, že téměř jedna z tisíce transakcí je neoprávněná.

Zneužití platebních karet je sice zřejmě nejznámějším typem podvodu v bankovnictví, není však zdaleka jediným. V bankovnictví a pojišťovnictví existuje celé spektrum možných podvodů. Kromě „klasických“ podvodů s platebními kartami – ať již se jedná o ukradenou či okopírovanou kartu nebo jiný karetní podvod – lze nalézt širokou skupinu podvodů páchaných zaměstnanci nebo „důvěryhodnými“ obchodními partnery. Významný druh podvodné činnosti – zejména z pohledu státu – představuje tzv. praní špinavých peněz. Státní správa z pochopitelných důvodů usiluje o co nejširší aplikaci metod pro detekci praní špinavých peněz v bankovnictví.

Banky a pojišťovny se brání – zavádějí fraud management systémy

Ani pojišťovny se neobejdou bez kvalitního systému pro detekci pojistných podvodů, které mohou být páchány jak pojistníky, tak zaměstnanci (zejména likvidátory), nebo nejčastěji oběma stranami zároveň. Méně známou, ale o to častější formou podvodu je zneužití systému provizí – velmi často dostává externí prodejce za realizaci stejného obchodního případu vyšší provizi než zaměstnanec pracující na přepážce. Pokud se zaměstnanec a prodejce domluví a realizují všechny výnosné obchodní případy prostřednictvím prodejce, jedná se z hlediska finanční instituce o podvod, který způsobuje významné ztráty.

Banky a pojišťovny však nejsou vůči těmto podvodům bezbranné. Existují systémy, které mohou podvody detekovat a někdy jim i zabránit. Konkrétní aplikace fraud management systémů jsou tak různorodé, jak různorodé jsou podvody samotné. Všechny ale pracují na stejných principech a využívají podobné postupy. Pojďme se na ně podívat podrobněji.

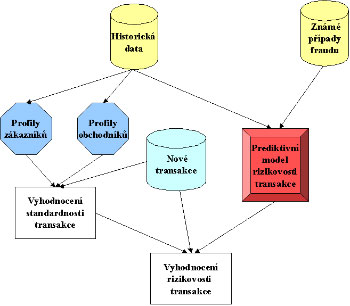

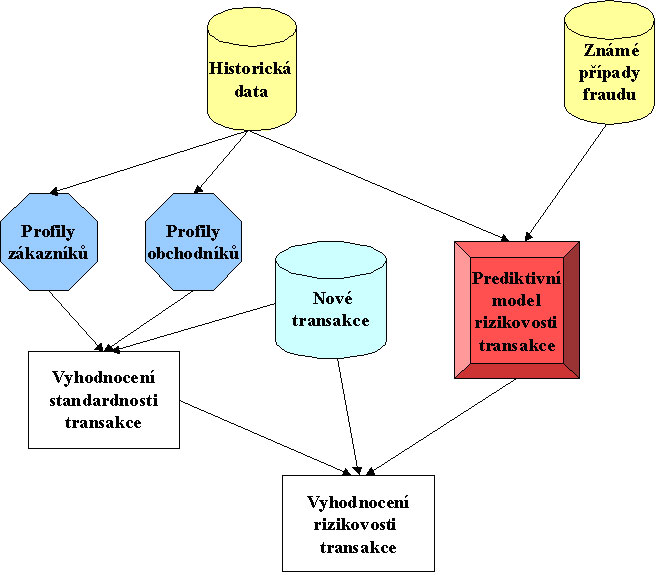

Některé skupiny uživatelů/spotřebitelů či obchodníků/zaměstnanců páchají určité druhy podvodů častěji než jiné. Zvýšené riziko podvodu je možné odhalit prostřednictvím typického chování takových subjektů. Ohodnocení rizika podvodu se standardně provádí jednoduchými expertními pravidly nebo v případě většího množství dostupných dat vytvořením prediktivního modelu. Z technického hlediska může být tento model založen na neuronových sítích, logistické regresi, rozhodovacích stromech nebo support vector machines klasifikátorem .

Atypické chování představuje riziko

Při použití prediktivní metody identifikace podvodu se ale může stát, že za rizikového je označen zákazník, pro něhož jsou transakce běžně charakterizované jako potenciálně rizikové běžným jednáním. Proto je vhodné, aby predikce rizikovosti každé transakce byla doplněna o informaci, jak je tato transakce standardní z hlediska konkrétního zákazníka či obchodníka. Transakce, které jsou obecně považované za rizikové, avšak pro daného zákazníka či obchodníka jsou typické, nebudou pak považovány za potenciální podvod. Navíc i nové typy podvodů, s nimiž systém ještě nemá zkušenost, a prediktivní model je tedy nemůže odhalit, často poruší typické chování zákazníka nebo obchodníka, a budou tak vyhodnoceny jako potenciální podvod. Typické chování každého zákazníka či obchodníka je uloženo v takzvaných profilech. Kombinací obecné míry rizikovosti se specifickou mírou standardnosti transakce pro daného zákazníka a obchodníka lze dosáhnout nejlepších výsledků při detekci podvodu.

Kvalitu fraud management systému lze relativně jednoduše změřit podle obchodního přínosu. Jak se však liší dobré systémy od horších? V nejobecnější rovině lze říci, že primitivnější systémy jsou založeny na jediné komponentě – typicky na prediktivním modelu, který hodnotí pouze obecnou rizikovost transakce, zákazníka či prodejce. Prediktivní modely se vzájemně velmi liší, a to ve dvou parametrech – v typu použitého modelu a v použitých prediktorech, tj. vlastnostech, na jejichž základě se predikce provádí.

Použité modely rozlišujeme na nejjednodušší expertní pravidla, pravidla generovaná na základě historických dat, neuronové sítě a speciální statistické algoritmy, jako například tzv. support vector machines. Expertní pravidla jsou často lákavou alternativou, ale modely generované na základě dat přinášejí efektivnější detekci podvodů a rychlejší adaptaci na nové typy podvodů. Výběr optimální metody pro tvorbu modelu závisí na konkrétní situaci organizace, zejména na počtu podvodů a na počtu prediktorů, na jejichž základě je možné podvody identifikovat. Nejlepší systémy detekce podvodů nabízejí všechny tyto metody a experti na analýzu dat jsou schopni poradit, která metoda je v kontextu daného obchodního problému nejvhodnější.

Úplné prediktory odhalí více podvodů

Klíčovým měřítkem kvality systému pro detekci podvodů je úplnost prediktorů, které systém používá. Opomenutí podstatného prediktoru velmi zásadně snižuje úspěšnost detekce podvodu. Prediktory jsou vždy specifické pro danou problémovou oblast a často se velmi liší i v různých regionech, což omezuje možnosti nasazení stejného systému napříč regiony. Identifikace optimální množiny prediktorů je iterativní proces, kterého se nutně účastní odborník na obchodní problematiku a specialista na data mining. Předchozí zkušenost těchto expertů s podobnou aplikací je velmi prospěšná, protože zpravidla významně urychlí dosažení optimálního řešení.

Tyto klíčové části prediktivního modelu rizikovosti transakce platí i pro systém pro vyhodnocování standardnosti transakcí. Zde nebývá tolik problematická samotná volba modelu, neboť nejčastěji se používá součinový model hustoty pravděpodobnosti, ale opět je to sada atributů, které tvoří profil zákazníka či prodejce. Toto hodnocení standardnosti transakce je poté zahrnuto do hodnocení rizika podvodu, které se typicky vyhodnocuje v kontextu předchozích transakcí. Transakcí se přitom rozumí jakákoliv provedená či ještě nerealizovaná operace, stejně jako tomu bylo v našem reálném příkladu v úvodu článku.

Popsané metody vyhodnocování podezřelých transakcí jsou aplikovatelné na různé typy podvodů. Například při identifikaci podvodů s kreditními kartami v internetovém obchodě se sledují následující ukazatele: zda se jedná o první nákup, kolik transakcí udělal zákazník v posledních třiceti dnech, zda se shoduje adresa, na kterou se doručuje zboží a na kterou se zasílá účet, existence IP adresy, ze které je objednávka provedena, typ nakoupeného zboží a jeho množství, žádost o expresní doručení zboží. Podobně banka sleduje u kreditních karet typická místa použití, typické pořizované zboží, frekvenci použití, výši částky transakce, čas transakce, nezdařené autorizace transakcí a další ukazatele. Pojišťovny sledují typ škody, její okolnosti ve vztahu k lokálním podmínkám, jako třeba počasí v dané době a místě, likvidátora, pojištěnce, další účastníky škodní události a jejich vztah k pojištěnci, dobu vyřízení, kvalitu dokumentace škody, frekvenci škodních událostí, výši dané škody, dobu existence smlouvy a další atributy.

Systémy detekce podvodů přinášejí i významnou konkurenční výhodou

Všechny zmíněné aplikace fraud management systému mohou bankám, pojišťovnám i obchodníkům přinést výrazné úspory. Obvyklým výsledkem nasazení typizovaného fraud management systému je snížení objemu podvodů o 60–90 %. Následně lze optimalizací a doladěním použitých prediktorů dosáhnout dalšího snížení podvodů o dalších 60–90 % z již snížené výše. Mnohé české banky a instituce si tuto příležitost uvědomují a systémy detekce podvodů postupně budují. Tyto systémy však neznamenají „jen“ omezení ztrát. Pokud bude například na trhu několik bank nabízejících srovnatelné podmínky pro platební či kreditní karty a pouze jedna z nich bude mít systém detekce podvodů na takové výši, že jí to umožní výrazně omezit zodpovědnost držitelů karet za jejich zneužití, může to znamenat její výraznou konkurenční výhodu.

Autoři článku, Ing. Miroslav Čábela a Ing. Tomáš Kočka, Ph.D., pracují ve společnosti Adastra.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce