- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 1-2/2004

Elektronická fakturace

Karel Heinige

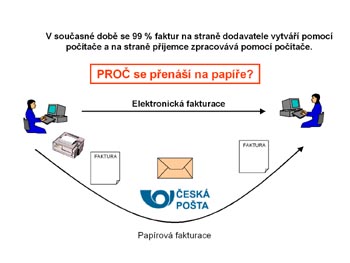

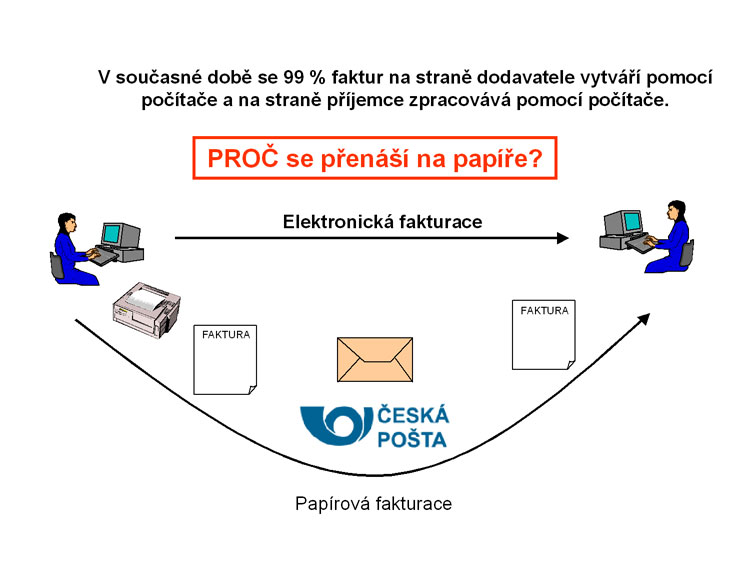

Normální je fakturovat elektronicky, tak to aspoň prosazuje Sdružení pro informační společnost a snaží se o sjednocení pravidel elektronické fakturace a následné prosazení a rozšíření používání elektronické faktury jako plnohodnotného daňového dokladu. V poslední době není ve svém snažení naštěstí samo, snad se tedy blýská na lepší časy a překážek na cestě k elektronické fakturaci ubývá.

Jak je na tom Evropa?

V souvislosti s naším květnovým vstupem do EU nebude jistě od věci si připomenout, že už v prosinci 2001 přijala Evropská unie směrnici o elektronické fakturaci, ve které vyzvala členské státy, aby do 1. ledna 2004 přijaly pro tuto oblast vnitrostátní legislativu. Přitom je ponechána značná svoboda pro stanovení podmínek. A tak není-li prováděna fakturace prostřednictvím EDI, je možné požadovat zaručený elektronický podpis a také do konce roku 2005 je možno požadovat, aby obchodní partneři uvědomili příslušné daňové orgány o elektronické fakturaci před jejím spuštěním. Dále je možná elektronická úchova elektronické fakturace a členské státy mohou tvořit vlastní předpisy týkající se její formy. Na jedné straně tu je tedy snaha o jednotnost, ale s tím, že i nadále jsou v provádění obchodů přípustné určité rozdíly.

EDI je v současnosti rozšířené po celé Evropě – u nás tímto způsobem fakturují například velké obchodní řetězce – a elektronickou fakturaci přijímá 18 z 21 zemí. Kromě EDI je však také možno fakturovat elektronickou poštou a faxem. Polovina dotazovaných zemí už přijímá fakturaci e-mailem a letos by to mělo být už 19 z 21. Větší skepse vládne ohledně faxů, z mého pohledu to ostatně zcela odpovídá současnému snižujícímu se trendu využívání faxů k jakékoliv komunikaci. Vždyť pokud faxy nepřijímáme přímo v elektronické formě do počítače a necháváme si fax vytisknout, nelze v podstatě mluvit o elektronické fakturaci, ale jen o elektronickém doručení. O tomto způsobu doručování ostatně mlčí i unijní směrnice.

Bez elektronické pošty si asi už dnešní svět nedokážeme představit, proč tedy neposílat faktury elektronickou poštou a proč ji jako takovou nebrat jako daňový doklad? I když je mezi odesláním faktury v papírové formě, faxem a fakturou naskenovanou do PDF velmi malý rozdíl, daňové úřady považují ve velké většině prostředek dodání za důležitou složku garance autenticity daňového dokladu. To je svým způsobem nepochopitelné, protože skutečný obsah faktury se tím neovlivňuje. Snad také proto většina evropských zemí fakturaci elektronickou poštou přijímá, některé ovšem (Francie, Německo) s velmi přísnými nároky na zaručený elektronický podpis.

Jak je na tom Evropa?

V souvislosti s naším květnovým vstupem do EU nebude jistě od věci si připomenout, že už v prosinci 2001 přijala Evropská unie směrnici o elektronické fakturaci, ve které vyzvala členské státy, aby do 1. ledna 2004 přijaly pro tuto oblast vnitrostátní legislativu. Přitom je ponechána značná svoboda pro stanovení podmínek. A tak není-li prováděna fakturace prostřednictvím EDI, je možné požadovat zaručený elektronický podpis a také do konce roku 2005 je možno požadovat, aby obchodní partneři uvědomili příslušné daňové orgány o elektronické fakturaci před jejím spuštěním. Dále je možná elektronická úchova elektronické fakturace a členské státy mohou tvořit vlastní předpisy týkající se její formy. Na jedné straně tu je tedy snaha o jednotnost, ale s tím, že i nadále jsou v provádění obchodů přípustné určité rozdíly.

EDI je v současnosti rozšířené po celé Evropě – u nás tímto způsobem fakturují například velké obchodní řetězce – a elektronickou fakturaci přijímá 18 z 21 zemí. Kromě EDI je však také možno fakturovat elektronickou poštou a faxem. Polovina dotazovaných zemí už přijímá fakturaci e-mailem a letos by to mělo být už 19 z 21. Větší skepse vládne ohledně faxů, z mého pohledu to ostatně zcela odpovídá současnému snižujícímu se trendu využívání faxů k jakékoliv komunikaci. Vždyť pokud faxy nepřijímáme přímo v elektronické formě do počítače a necháváme si fax vytisknout, nelze v podstatě mluvit o elektronické fakturaci, ale jen o elektronickém doručení. O tomto způsobu doručování ostatně mlčí i unijní směrnice.

Bez elektronické pošty si asi už dnešní svět nedokážeme představit, proč tedy neposílat faktury elektronickou poštou a proč ji jako takovou nebrat jako daňový doklad? I když je mezi odesláním faktury v papírové formě, faxem a fakturou naskenovanou do PDF velmi malý rozdíl, daňové úřady považují ve velké většině prostředek dodání za důležitou složku garance autenticity daňového dokladu. To je svým způsobem nepochopitelné, protože skutečný obsah faktury se tím neovlivňuje. Snad také proto většina evropských zemí fakturaci elektronickou poštou přijímá, některé ovšem (Francie, Německo) s velmi přísnými nároky na zaručený elektronický podpis.

Zaručený elektronický podpis je elektronický podpis, který splňuje následující požadavky:

- je jednoznačně spojen s podepisující osobou,

- umožňuje identifikaci podepisující osoby ve vztahu k datové zprávě,

- byl vytvořen a připojen k datové zprávě pomocí prostředků, které podepisující osoba může udržet pod svou výhradní kontrolou,

- je k datové zprávě, ke které se vztahuje, připojen takovým způsobem, že je možno zjistit jakoukoliv následnou změnu dat.

Shrneme-li část věnovanou Evropské unii, je zřejmé, že elektronická fakturace má zelenou. Při EDI například žádná ze zemí nepožaduje u fakturace autorizaci. Požadavky na systém elektronické fakturace jsou rozdílné, například ve vyžadování elektronického podpisu a stupni autenticity. Někde se vyžaduje, aby elektronická fakturace byla doprovázena dokladem v papírové formě. Současně s elektronickou podobou je tedy posílána poštou papírová faktura. Nepovolené vystavení elektronických faktur se obvykle penalizuje podle počtu faktur takto vystavených nebo podle výše DPH.

Jak je na tom Česká republika?

Současná legislativa v České republice použití elektronických faktur dovoluje, kladné stanovisko zastává ministerstvo financí a už dnes jsou denně v České republice vydávány a přijímány stovky elektronických faktur. Není to jistě z hlediska celkového množství faktur příliš mnoho, a přitom je elektronická forma daňových a účetních dokladů za splnění všech technických podmínek přípustná a na základě elektronických daňových dokladů je možné prokazovat nárok na odpočet daně. Finančním úřadům leží na srdci právě to poslední, tedy odpočet daní, a mám pocit, že právě zde je ona Achilova pata celého problému, protože, jak se zdá, pracovníci finančních úřadů mají k elektronickým dokladům krajní nedůvěru a kladou v tomto směru firmám, snažícím se jít s dobou, klacky pod nohy. To proto, že tu jsou rizika s hodnověrností a integritou elektronické faktury. Ale ruku na srdce, nejsou snad dnes stejně jednoduše zfalšovatelné i tradiční papírové faktury a není dohledání takových případů daleko nepohodlnější? Určitě je a zabírá to mnoho času a lidské pracovní síly.

Nicméně novela zákona o DPH ze dne 6. července 2003 mění zákon č. 588/1992 Sb., o dani z přidané hodnoty. Podle této novely se za daňový doklad považuje i doklad převedený do elektronické formy. Zde je také odkaz na zákon č. 227/2000 Sb., o elektronickém podpisu. Z účetního hlediska je podle znění zákona o účetnictví platného v roce 2002 nahrazení účetních písemností účetními záznamy v technické podobě přípustné. Z technického hlediska je nutno zabezpečit, aby takto vytvořený daňový doklad byl hodnověrný a nemohl být změněn po jeho vytvoření.

Podle § 33 odst. 6 zákona o účetnictví platí, že účetní záznam může být i nečitelný. Z toho vyplývá, že čitelný neznamená písemnou formu, a tedy ani povinnost záznam vytisknout. Účetní záznam pak může být za splnění výše uvedených podmínek pouze v elektronické podobě. Důkazní břemeno v prokázání hodnověrnosti daňového dokladu v elektronické podobě pro účely daňového řízení, případně soudního řízení je na plátci, který daňový doklad v této podobě vystavil.

Při používání elektronické fakturace jsou známá tato rizika dokladů z hlediska firem i daňových úřadů:

- Hodnověrnost – základním problémem je možnost, že si firma bude vystavovat doklady na neexistující zboží a bude přitom žádat odpočet DPH.

- Integrita – v principu může dojít k tomu, že firma přijme doklad v elektronické formě a změní objem plnění. Následně bude požadovat vyšší odpočet DPH a zároveň z důvodu zvýšených nákladů a nižších zisků si sníží daňovou povinnost.

- Neodmítnutí původu - firma obdrží elektronický doklad a provede na jeho základě odpočet DPH. Vystavující firma ale daň na vstupu nezaplatí a následně zpochybní existenci dokladu.

- Neodmítnutí příjmu – riziko z hlediska obchodního zákoníku. Den přijetí je důležitý pro splatnost faktury. Odběratel zpochybní datum přijetí a tím i splatnosti.

Největším problémem akceptace elektronických faktur však v současné době nejsou rizika ani zákon, ale neinformovanost v této oblasti. Řada zodpovědných pracovníků o možnosti elektronické fakturace neví nebo se obávají názoru finančních úřadů, kterým předkládají daňové přiznání.

Jako klasický příklad nepochopení podstaty elektronické fakturace mi připadá případ jedné energetické společnosti, která si se zákazníkem vyměňuje faktury elektronickou poštou. Navíc na obou stranách dochází k vytištění daného dokladu. To, že jí tyto doklady odmítá uznat finanční úřad, je už jen deux ex machina.

Za elektronickou fakturaci u nás nebojuje pouze sdružení SPIS, ale aktivně také společnost Editel CZ, která nabízí firmám svoje řešení s bezpapírovým fakturováním. Výše zmínění by se jistě shodli na tom, že elektronická fakturace přináší tyto základní výhody:

- zrychlení procesu (faktura je přenesena během několika minut),

- úspora lidské práce (balení a distribuce obálek),

- zamezení vzniku chyb (přepisování dokladů),

- úspora nákladů za poštovné,

- úspora papíru (ekologie),

- nižší náklady na archivační prostory

- rychlejší dohledatelnost dokladů

- zvýšení bezpečnosti (zajištění elektronickým podpisem a šifrováním).

Řešení, které nabízí Editel CZ, je na bázi EDI, přičemž autenticita původu a integrita obsahu je zajištěna pomocí elektronického podpisu. Součástí produktu je i elektronický archiv, v rámci kterého je zaručena čitelnost, autenticita i integrita po celou dobu úschovy. Doklady jsou uchovávány v původní formě odeslání, tj. elektronicky. U dokladů jsou uchovávány i certifikáty pro dodatečné ověření. V současné době dodává společnost Editel CZ řešení elektronické fakturace v několika různých variantách:

- Fakturační centrum podniku (FCP) – výkonný systém pro elektronickou fakturaci s možností napojení na elektronický platební styk,

- Invoice Pack – systém pro elektronickou fakturaci specificky zaměřený na oblast prodeje rychloobrátkového zboží,

- Invoice Box – flexibilní a výkonný serverový systém pro elektronickou fakturaci založený na práci s XML dokumenty,

- Portál eFakturace – služba eFakturace přístupná prostřednictvím webového portálu je jednoduchým a přitom pohodlným a účinným způsobem, jak zajistit výměnu faktur v elektronické podobě s kterýmkoliv obchodním partnerem.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce

Tvorba webových stránek Brno

RSS kanál

SystemNEWS (newsletter): Archiv | Inzerce | Přihlášení || SystemOnLine.cz: Kontakty | Inzerce