- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (37)

- WMS (31)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEM 7-8/2002

Controlling

Z čeho vychází a čemu slouží?

Ing. Štěpánka Kudělková

Pojem controlling se používá různě - často je považován za všelék na neřešené nedostatky v řízení. Složitost a dělba práce v řízení však nepřipouští jednoduchá řešení. Controlling představuje především informační systém, který je nástrojem řízení a rozhodování.

Komu má tento nástroj sloužit a jak by měl navazovat na již vybudované informační systémy? Které činnosti by měl zahrnovat, aby mohl připravit potřebné informace zejména pro ekonomicko-strategické řízení na úrovni vrcholového vedení? Jak je třeba změnit dělbu práce v řízení, aby ekonomická zodpovědnost navazovala na organizační a informační strukturu?

Tyto a podobné otázky navozuje následující článek, který tvoří úvod k seriálu o úloze controllingu v řízení firmy.

Co zahrnuje pojem controlling

Představy o tom, co zahrnuje a řeší controlling, se podstatně liší i dle toho, zda se problémem zabývá teoretik řízení, výkonný manažer, evidenční pracovník nebo informační analytik. Zpravidla se do jeho funkce zahrnuje to, co dosud nejsou schopny řešit stávající řídící a informační systémy, bez ohledu na to, zda se jedná o chyby v informačním systému, nebo o chybné přístupy manažerů. Ani současná teorie řízení, ani praxe však nezná jednoznačnou odpověď na to, co vlastně Controlling zahrnuje a které činnosti řeší.

Potíž je především v tom, že řídící systém jakékoliv firmy (velké i malé) je velmi složitý organismus, jehož jednotlivé funkce neznáme, neumíme je jednoznačně definovat a také je neumíme navzájem propojovat do fungujících vyšších celků. V zásadě bychom měli vycházet z toho, že controlling je nástrojem řízení, který slouží řídícím pracovníkům pro zvyšování efektivnosti jejich rozhodování. Jedná se tedy o informační systém, nikoliv o metodu řízení a rozhodování. Pro ujasnění vztahů mezi řídícím a informačním systémem se musíme vrátit do historie.

Komu má tento nástroj sloužit a jak by měl navazovat na již vybudované informační systémy? Které činnosti by měl zahrnovat, aby mohl připravit potřebné informace zejména pro ekonomicko-strategické řízení na úrovni vrcholového vedení? Jak je třeba změnit dělbu práce v řízení, aby ekonomická zodpovědnost navazovala na organizační a informační strukturu?

Tyto a podobné otázky navozuje následující článek, který tvoří úvod k seriálu o úloze controllingu v řízení firmy.

Co zahrnuje pojem controlling

Představy o tom, co zahrnuje a řeší controlling, se podstatně liší i dle toho, zda se problémem zabývá teoretik řízení, výkonný manažer, evidenční pracovník nebo informační analytik. Zpravidla se do jeho funkce zahrnuje to, co dosud nejsou schopny řešit stávající řídící a informační systémy, bez ohledu na to, zda se jedná o chyby v informačním systému, nebo o chybné přístupy manažerů. Ani současná teorie řízení, ani praxe však nezná jednoznačnou odpověď na to, co vlastně Controlling zahrnuje a které činnosti řeší.

Potíž je především v tom, že řídící systém jakékoliv firmy (velké i malé) je velmi složitý organismus, jehož jednotlivé funkce neznáme, neumíme je jednoznačně definovat a také je neumíme navzájem propojovat do fungujících vyšších celků. V zásadě bychom měli vycházet z toho, že controlling je nástrojem řízení, který slouží řídícím pracovníkům pro zvyšování efektivnosti jejich rozhodování. Jedná se tedy o informační systém, nikoliv o metodu řízení a rozhodování. Pro ujasnění vztahů mezi řídícím a informačním systémem se musíme vrátit do historie.

| |

Jak se vyvíjely informační systémy podniků?

Současné informační systémy podniků jsou ještě stále zaměřeny na izolovaná řešení dílčích celků, nejsou však schopny integrovat tato dílčí řešení do fungujících celopodnikových informačních systémů, které by byly schopny předávat manažerům informace v takové podobě, aby podle nich mohli efektivně rozhodovat nejen o operativních, ale zejména o strategických záměrech firem.

Počítače a automatizace zpracování informací vnesly v posledních letech úplně novou dělbu práce do řízení a podstatně ovlivnily charakter rozhodovacích procesů. Z rozhodovacích činností se důsledně vyčlenily informační činnosti, tedy pořizování a zpracování dat, které byly zautomatizovány. Systémy pro pořizování a zpracování dat si vynutily speciální informační technologie, kterými se zabývají samostatné firmy, útvary, informační analytici a programátoři, kteří se vůbec nezúčastní rozhodovacích procesů.

V rámci informační revoluce je tedy vyčlenění informační přípravy z procesu řízení analogické s vyčleněním technické přípravy výroby z výrobního procesu v rámci technické revoluce.

Stejně tak, jak nové možnosti technologie výroby umožnily konstruovat a vyrábět dokonalejší a složitější výrobek, tak nové informační technologie umožňují budovat dokonalejší a efektivnější systémy řízení.

Zatím jsme ve fázi, že dokonalé informační technologie aplikujeme na zastaralé a neefektivní systémy řízení - a pak se divíme, že nám tyto nové technologie neslouží a nepřinášejí efekty, ale dále komplikují řízení a zahlcují řídící pracovníky nepotřebnými informacemi, ze kterých si neumí vybírat ty informace, které potřebují pro svá rozhodování.

Vezměme si opět analogii s technikou. Dokonalá výrobní technologie nám sice umí vyrobit vysoce kvalitní části a dílce pro auta, ale pokud nemáme k dispozici dokonale vykonstruovaný výrobek s nízkou energetickou spotřebou a dokonalými jízdními vlastnostmi z hlediska uživatelů, jsou nám tyto dokonalé výrobní dílce prakticky k ničemu - nejsme z nich schopni složit dokonalý výrobek. A stejné zásady platí i pro informační technologie. Pokud se nebudeme zabývat konstrukcí řídících systémů, tedy modelováním optimální organizační struktury, včetně definování ekonomických, organizačních a informačních vazeb a jednoznačného vymezení pravomoci a zodpovědnosti příslušných pracovníků, nevytvoří nám ani ty nejmodernější informační technologie dokonale fungující řídící systém.

Co je nutno řešit v oblasti řídících a informačních struktur?

Klíčem k efektivnosti firem je v současné době vytvoření optimální struktury podnikových činností s jednoznačně definovanými ekonomickými, organizačními i informačními vazbami. Pro každou činnost pak musí být definovány nutné informační vstupy a také výstupy, které se budou lišit nejen dle konkrétních činností, ale i dle stupňů řízení.

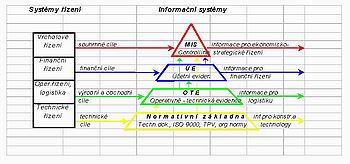

Aby tedy vrcholové vedení firmy mohlo efektivně rozhodovat o přežití a dalším rozvoji firmy, musí mít k dispozici souhrnné informace jak o vývoji dílčích činností, tak zejména komplexní informace integrované z jednotlivých činností do formy souhrnných ukazatelů, které charakterizují celkový obraz firmy v časovém vývoji. K tomu ovšem nestačí pouze hodnotové údaje z účetnictví, ale musí být doplněny celou řadou množstevních údajů, které umožní hodnotit využití kapacit, produktivitu, cenovou politiku a rentabilitu nejen za firmu, ale i dle výrobků a prodejních komodit.

Z uvedeného tedy vyplývá, že pro tyto účely již nestačí izolované údaje z operativně-technické evidence, které kopírují hmotný tok, ani údaje účetní evidence, které převádí pohyb hmotného toku do hodnotových ukazatelů a kontrolují finanční toky.

Musí být vybudován nový integrovaný informační systém, který bude poskytovat komplexní informace pro ekonomicko-strategické řízení. Tento systém bude zahrnovat jak tvorbu plánových ukazatelů, tak i jejich porovnání s dosaženou skutečností a vyčíslení příslušných odchylek. A právě tuto informační oblast, intuitivně velmi potřebnou, avšak dosud systémově neřešenou, by měl zajistit nový informační systém s názvem controlling.

| |

Jak splňují uvedené požadavky na řízení stávající informační systémy?

Řízením a zpracováním informací v podniku se zabývají příslušné úseky řízení (úsek finanční, úsek logistiky a úsek rozvoje), které pro tyto účely mají vybudovány své informační systémy (účetnictví, operativně-technickou evidenci o výrobě a zásobách a technickou dokumentaci, včetně norem), takže mohou v rámci své kompetence zapracovávat příslušné plány (plán finanční, plán výroby a odbytu a plán rozvoje) a hodnotit úroveň jejich plnění.

Ekonomickou efektivnost firmy však tvoří všechny aspekty podnikových činností - tedy úroveň technického řešení, úroveň výroby a obchodu a v neposlední řadě i úroveň financování. Všechny tyto úrovně musí být zvažovány ve vrcholovém vedení firmy, které však pro toto ekonomicko-strategické rozhodování nemá potřebnou informační základnu, jelikož příslušné dílčí informační systémy nemají možnost zpracovávat nejrůznější technicko-ekonomické ukazatele a kalkulace, které vyžadují jak hodnotové, tak i množstevní údaje.

Součastná úroveň informačních technologií již však umožňuje to, co se v minulosti při ručním, resp. dávkovém zpracování dat zdálo utopií - a sice plnou integraci všech dílčích informačních systémů do komplexního systému podnikových informací. Zároveň by tento systém hodnotil všechny skutečné technicko-ekonomické ukazatele firmy v časovém vývoji a také byl schopen připravit souhrnné plány pro všechny sledované ukazatelé, a to v různých alternativách v souladu se zadanými parametry vedení.

A právě tvorbou informačního systému pro ekonomicko-strategické řízení by se měl zabývat nově definovaný informační systém controlling, který by zastřešoval všechny stávající informační systémy.

Jaké jsou hlavní úkoly controllingu?

Hlavním úkolem controllingu je integrovat nejrůznější dílčí informace z účetnictví, z OTE a také z normativní základny do formy komplexních informací a ukazatelů, nutných pro ekonomicko-strategické rozhodování firmy.

Aby však bylo možno hodnotit míru efektivnosti při tomto rozhodování, musí být informace o skutečném průběhu zrealizovaných procesů porovnávány se stanovenými cíli a záměry, připravenými ve formě plánů, rozpočtů, plánových kalkulací a cen.

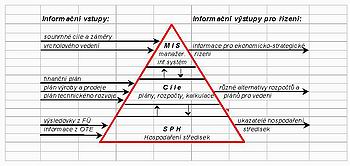

Z uvedeného schématu (viz obr. 2) si již můžeme odvodit definici pojmu a cíle controllingu.

Controlling tedy představuje integrovaný informační systém podniku, jehož cílem je poskytovat komplexní informace pro ekonomicko-strategické řízení, a to porovnáváním plánových ukazatelů se skutečností a hodnocením vznikajících odchylek. Součástí controllingu je i zpracování souhrnných technicko-ekonomických plánů a sledování trendů vývoje vybraných ukazatelů pro potřeby všech stupňů řízení - středisek, provozů, úseků a vrcholového vedení, včetně majitelů firem.

Závěr

V dalších pokračováních bude nastíněná problematika probírána podrobněji - zejména přístup k tvorbě a funkci řídících a informačních struktur, a také k obsahu pojmu controlling, včetně popisu praktických aplikací v různých typech podniků a firem.

Pozn. red.:Autorka článku byla členkou organizační skupiny pro zavádění Baťova systému řízení a je zakladatelkou a jednatelkou firmy Controlling, s. r. o., Valašské Meziříčí.

www.controlling.sf.cz

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

IT Systems podporuje

| 6.10. | Unicorn Banking Forum 2016 |

Formulář pro přidání akce

Další vybrané akce