- Přehledy IS

- APS (21)

- BPM - procesní řízení (23)

- Cloud computing (IaaS) (9)

- Cloud computing (SaaS) (29)

- CRM (49)

- DMS/ECM - správa dokumentů (19)

- EAM (16)

- Ekonomické systémy (68)

- ERP (87)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (47)

- WMS (28)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (40)

- Dodavatelé CRM (36)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (80)

- Informační bezpečnost (42)

- IT řešení pro logistiku (46)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (26)

Partneři sekce

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

Partneři webu

IT SYSTEMS 3/2013 , CRM systémy , Banky a finanční organizace

Role CRM při vymáhání úvěrových pohledávek

Správně implementovaný CRM systém by měl podporovat obchodní činnosti společností nejenom při procesech získávání klientů a následné péče o ně, ale i v době, kdy dochází k porušování předem dohodnutých smluvních vztahů, a to zejména nesplácení závazků odběratelem. Zahrnutí strategií vymáhání do celkové procesní mapy CRM by mělo být naprosto přirozené pro banky a další úvěrující finanční instituce, kde již samotný design produktu předem počítá s možností, že část klientského portfolia nebude schopna svým závazkům dostát.

Správně implementovaný CRM systém by měl podporovat obchodní činnosti společností nejenom při procesech získávání klientů a následné péče o ně, ale i v době, kdy dochází k porušování předem dohodnutých smluvních vztahů, a to zejména nesplácení závazků odběratelem. Zahrnutí strategií vymáhání do celkové procesní mapy CRM by mělo být naprosto přirozené pro banky a další úvěrující finanční instituce, kde již samotný design produktu předem počítá s možností, že část klientského portfolia nebude schopna svým závazkům dostát.

Vymáhání pohledávek je standardním obchodním procesem, u nějž lze sledovat ziskovost a ostatní parametry výkonnosti. CRM systém, který je správně navržený pro potřeby vymáhání pohledávek, přispívá k naplňování stanovených cílů v této oblasti bez ohledu na změny makroekonomické situace, chování zákaznického portfolia nebo obchodní aktivity finanční instituce přinášející nové produkty či práci v nových zákaznických segmentech.

Segmentace, základ správného rozhodnutí

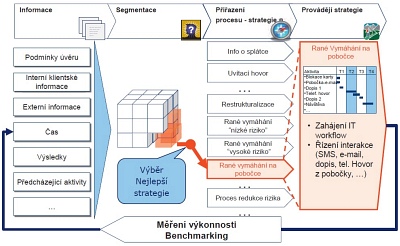

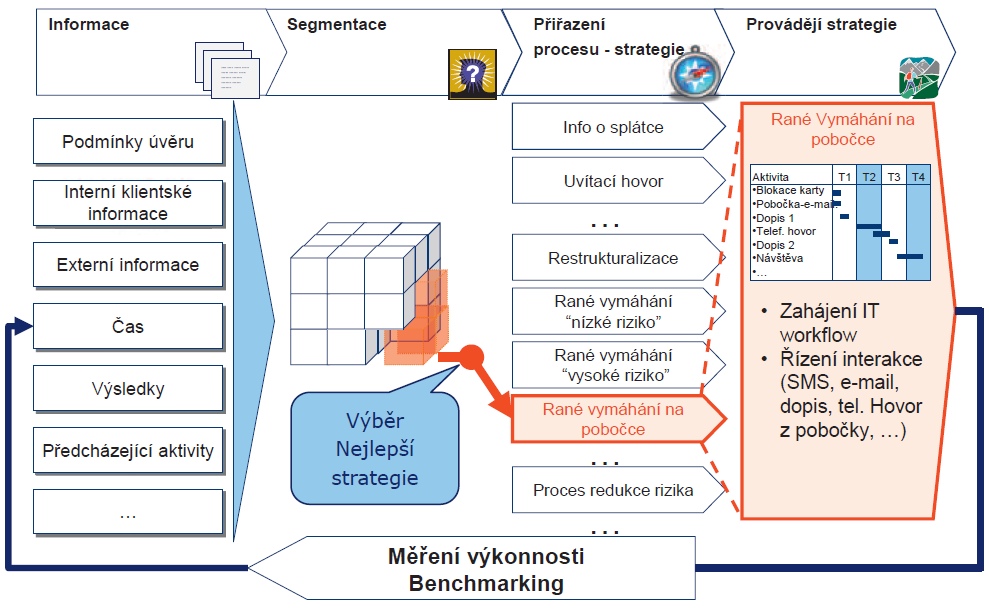

Optimální práce s daty při vymáhání pohledávek plně odpovídá principům customer intelligence. Čím více informací o dlužníkovi a jeho chování známe, tím lépe umíme postup řídit. Je samozřejmé, že pokud neznáme aktuální kontaktní údaje dlužníka, lze s ním za účelem vymáhání pohledávek jen těžko komunikovat. Na druhé straně, pokud umíme dát do korelace dlužníkova sociodemografická data s informacemi o jeho stávající pohledávce, s historií jeho chování vzhledem k bance (depozitní a úvěrové produkty, transakční historie, minulé zpožděné splátky a podobně) a s údaji o jeho zadlužení k jiným institucím, lze s úspěchem použít expertních i statistických metod pro stanovení optimální sekvence aktivit, které instituce vykoná za účelem vymáhání pohledávky. Tyto kroky se mohou velmi lišit v závislosti na konkrétním případu. Například pohledávka z nové půjčky krátce po splatnosti u dlouhodobého klienta vyžaduje možná jenom upozornění formou SMS, na rozdíl od opakovaného dlužníka s delší delikvencí, kdy může dojít i k důraznějším krokům. Obecně se v raných fázích využívá spíše kroků směřujících k „rozplacení“ klienta a udržení obchodního vztahu, na rozdíl od pozdního vymáhání, kdy banka volí jakékoli legální kroky k získání svých ohrožených prostředků. Pro všechny strategie musí systém také porovnávat ekonomickou návratnost strategie – je třeba eliminovat postupy, kdy cena za jejich provedení je vyšší než jejich celkový očekávaný přínos.

V praxi se jednotlivé strategie vymáhání přiřazují skupinám klientů, kteří vykazují stejné nebo podobné znaky. Vzhledem k tomu, že jeden klient může mít od finanční instituce více úvěrových produktů, z nichž i několik může být po splatnosti, provádí se tato segmentace a vymáhání většinou na úrovni klienta, nikoli jednotlivé pohledávky. To pak umožňuje brát do úvahy i vazby mezi jednotlivými pohledávkami a jejich časovou historii, například klientem slíbené a neprovedené platby různých splátek. Každá změna stavu v pohledávce (částečné, nebo úplné splacení, uplynutí doby čekání na reakci po výzvě, slib splátky a podobně) během vymáhání pak vrací zákazníka zpět k nové segmentaci, přiřazení a provádění další strategie vymáhání až do ukončení vymáhání. Obecný pohled na proces vymáhání ukazuje obrázek 1.

Funkce CRM systému pro vymáhání

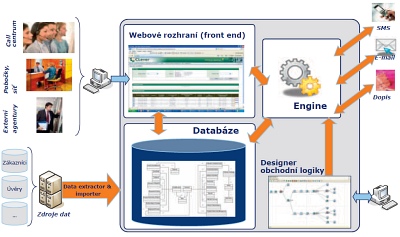

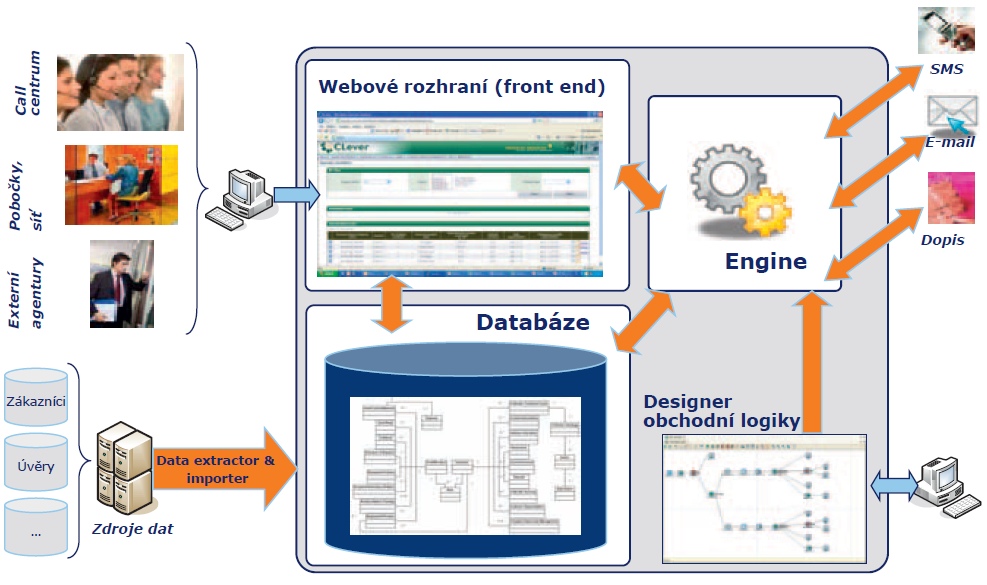

Příklad blokového schématu systému pro vymáhání pohledávek je znázorněn na obrázku 2. Aplikace získává data z ostatních bankovních systémů (např. transakční systém) nebo v případě potřeby i z externích databází. Data jsou po verifikaci ukládána ve vlastní databázi organizačně optimalizované pro procesy vymáhání pohledávek.

Designer obchodní logiky

Klíčovou komponentou systému je designer obchodní logiky, který umožňuje vývoj, modelování a úpravy obchodních pravidel pro segmentaci a přiřazování klientů k jednotlivým strategiím vymáhání. Kromě rozhodovacích stromů se již při vymáhání využívají statistické nebo expertní skórkarty (matematické modely predikující budoucí chování portfolia). Významnou a široce využívanou funkcí při vymáhání pohledávek je champion-challenger, která umožňuje neustále testovat, zda právě používaný přístup (champion) přináší optimální výsledky. Proto se řízená část portfolia, obvykle v jednotkách procent, nechá probíhat alternativním postupem (challenger) a po čase se porovná výkonnost obou přístupů. Rozšířené možnosti champion-challenger pokrývají jinak možnost definice více challengerů a také nezávislou definici alternativ v různých úrovních rozhodování.

V rámci designeru se také konfigurují jednotlivé strategie vymáhání a jednotlivé instance pro aktivity užívané v těchto strategiích. Obvykle se používají různě nastavené skripty pro telefonní volání, různé šablony pro odeslané SMS, e-maily či dopisy. V případě outsourcingu vymáhání je možno definovat rozsah a frekvenci výměny dat s jednotlivými agenturami pro vymáhání. Samozřejmě, zejména pro volbu správné agentury, by mělo být možné využít funkce champion-challenger. Kromě funkčních parametrů jednotlivých aktivit je důležité také nastavit jejich jednotlivé provozní náklady, a to pro účely měření finanční nákladnosti celé strategie a porovnání s její očekávanou výnosností. Pro aktivitu předání vymáhání externí agentuře by mělo být možné nastavit různé modely odměňovacích schémat a podle výsledků agentury pak automaticky kalkulovat provize.

Engine

V okamžiku, kdy jsou strategie i segmentační logika nastaveny a model je otestován, výkonný modul, tzv. engine, se stará o pravidelné zpracování dat v databázi v souladu se strategiemi. Engine zajišťuje odesílání automatických zpráv klientům (SMS, e-maily, tištěná komunikace), případně řazení aktivit vyžadujících uživatelskou interakci do pracovních front. Obvykle se využívá struktura front podle rolí (junior/senior collector) a organizačních jednotek. Tam, kde je to účelné, by mělo být zajištěno přiřazení nikoli na roli, ale na osobu – pokud byl například telefonní operátor úspěšný při vymáhání u daného dlužníka, je mu automaticky přiřazeno vymáhání další obdobné částky u stejného klienta. Do pracovní fronty speciálního oddělení by také měly být směrovány speciální případy (VIP klienti, osoby se zvláštním vztahem k bance, komplikované případy s více delikvencemi a podobně). V pracovních frontách jsou jednotlivé aktivity řazeny podle priorit včetně možnosti tzv. push metody, kdy je pracovníkovi přiřazena aktivita podle pořadí bez možnosti volby ze seznamu případů v příslušné frontě. Na jednotlivé aktivity lze také nastavit limity interního SLA. V případě jejího nedodržení systém odešle notifikaci, případně přiřadí aktivitu do jiné pracovní fronty.

Front end

Exekutivní pracovníci využívají jednotné uživatelské rozhraní pro práci se systémem – front end. Dynamické formuláře zobrazí data potřebná pro provedení telefonních hovorů, pro výběr a přiřazení případů externí agentuře, případně i podklady pro osobní návštěvu dlužníka. V tomto případě je vhodné také generovat seznam otázek a checklist pro místní šetření prováděné off-line. Autorizace a autentizace uživatelů může být buď samostatná, nebo synchronizovaná s celopodnikovým systémem řízení uživatelských práv. Standardizované webové rozhraní používá také administrátor systému pro jeho správu, řešení výjimek ve workflow a podobně. Uživatelé s manažerskými oprávněními mohou generovat reporty pro měření různých plnění KPIs pro procesy vymáhání, ale umožňují také zpětnou vazbu do návrhu dřívějších fází CRM procesů, například ovlivňování řízení rizika při upisování úvěrových produktů.

V rámci plnění obecných požadavků na IT systém v rozsáhlých organizacích by měl být i CRM systém pro vymáhání otevřený různým možnostem integrace, ať už konektivity na datové zdroje, zamezením duplikace dat v případě, že datový model organizace již pokrývá entity potřebné pro procesy vymáhání, integrace webového rozhraní do podnikového portálu, případně přímá komunikace s již existujícím call centrem místo vlastního řízení telefonní komunikace. Moderním prvkem je i požadavek na umístění systému do cloudu, a to zejména při práci více organizací s jedním systémem, ať už jde o organizace stejné finanční skupiny v rámci centralizovaného vymáhání, nebo při použití systému přímo externími agenturami.

Možnosti procesního CRM pro vymáhání

Obecně lze říci, že procesně orientované CRM lze použít pro vymáhání všude tam, kde jsou zákaznické segmenty obdobně obsluhovány i v předchozích fázích zákaznického vztahu, tam, kde jsou používány standardizované kreditní produkty. Lze tedy mluvit hlavně o retailových a SME segmentech. V oblasti velkých korporátních klientů je akcentován více individuální přístup před jeho automatizací. Kromě finančních institucí mohou ze správně řízeného vymáhání a jeho vlivu na získávání a správu zákazníků benefitovat například i utility. Tvrdý boj o tržní podíl může i do doposud zdravých portfolií přivést více rizikové klienty s nepříjemným důsledkem v podobě nárůstu jejich pohledávek. S vědomím možnosti přechodu ke konkurenci a pod krizovými ekonomickými tlaky pak mohou i stávající klienti zhoršit svou platební morálku upřednostněním jiných plateb, na což by měl umět správně řízený CRM systém úspěšně zareagovat.

Pavel Ramert

Autor je vedoucí kompetenčního centra CRIF Decision Solution (CDS) ve společnosti CRIF – Czech Credit Bureau, která je provozovatelem bankovního a nebankovního registru a poskytuje komplexní informace o obchodních firmách.

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

IT Systems podporuje

Formulář pro přidání akce

Další vybrané akce