- Přehledy IS

- APS (20)

- BPM - procesní řízení (22)

- Cloud computing (IaaS) (10)

- Cloud computing (SaaS) (33)

- CRM (51)

- DMS/ECM - správa dokumentů (20)

- EAM (17)

- Ekonomické systémy (68)

- ERP (77)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (36)

- WMS (29)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (39)

- Dodavatelé CRM (33)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (71)

- Informační bezpečnost (50)

- IT řešení pro logistiku (45)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (27)

Hlavní partner sekce

Partneři sekce

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

| Přihlaste se k odběru newsletteru SystemNEWS, který každý týden přináší výběr článků z oblasti podnikové informatiky | |

| |

Partneři webu

IT SYSTEMS 11/2020 , Banky a finanční organizace , IT Security

Bankovní identita pro důvěryhodný digitální svět

Radomír Pravda

1. 1. 2021 vstupují v účinnost legislativní změny, které bankám, státu i soukromoprávním subjektům otevírají možnost využívání bankovní identity jako bezpečného autentizačního nástroje pro ověření klienta v online prostředí. Přibližujeme se tak severským státům, kde proces digitalizace probíhá již delší dobu a bankovní identita občana je používána v běžném životě.

1. 1. 2021 vstupují v účinnost legislativní změny, které bankám, státu i soukromoprávním subjektům otevírají možnost využívání bankovní identity jako bezpečného autentizačního nástroje pro ověření klienta v online prostředí. Přibližujeme se tak severským státům, kde proces digitalizace probíhá již delší dobu a bankovní identita občana je používána v běžném životě.

Se startem nového roku může banka díky změnám poskytnout identitu svého zákazníka (samozřejmě vždy jen s jeho souhlasem) i mimo hranice banky. K dispozici je tedy více než 5,5 milionů důvěryhodných identit, což je jistě dostatečná klientská základna k výraznému rozhýbání českého digitálního prostředí.

Pojďme si hned v úvodu udělat pořádek v názvosloví:

- obecný termín bankovní identita ‒ přihlašovací údaje internetového bankovnictví jako prostředek pro vstup do elektronických služeb

- agregátor ‒ zprostředkovatel procesu identifikace, autentizace, příp. autorizace

- BankID ‒ jakýkoliv soukromoprávní agregátor

- SeP (Service provider) ‒ poskytovatel online služeb

- IdP (Identity provider) ‒ poskytovatel bankovní identity

- NIA ‒ veřejnoprávní agregátor (Národní bod pro identifikaci a autentizaci)

- Bankovní identita, a. s. ‒ soukromoprávní agregátor, založený s cílem poskytovat elektronickou identifikaci, autentizaci a služby vytvářející důvěru

Rozvoj bankovní identity vnímám jako další fázi Open Bankingu. Díky směrnici PSD2 přijaté v roce 2015 se začal implementovat přístup otevřeného bankovnictví, který má za cíl poskytování platebních služeb komerčním subjektům. Tím vznikl pro banky a jiné společnosti prostor pro nové služby a aplikace.

Obdobně je možné nahlížet na otevření bankovnictví v oblasti poskytování identifikačních služeb, ať už státu nebo komerčním subjektům. Je to další krok k otevření bankovních služeb, propojení s třetími stranami a poskytnutí přidané hodnoty klientovi. Nebojíme se to nazvat Open bankingem verze 2.0.

Proč bankovní identita?

Díky pokročilé digitalizaci bankovních služeb lze i v dnešní době nacházet nové obchodní příležitosti. Poskytování důvěryhodných dat pro ověření identity je žádaným obchodním artiklem, který mohou banky nabídnout komerčním subjektům, které tyto služby z legislativních či business důvodů potřebují a jsou ochotny za ně platit. Zároveň je bankovní identita, a s ní spojené identifikační prostředky, pro klienta známá a důvěryhodná.

Jak na Openbanking 2.0?

Aby se každá aplikace nenapojovala specifickým způsobem, využívá se pro tyto účely technologie na bázi standardizovaných protokolů pro federace identit. Aby tyto vazby nebyly utvářeny na peer-to-peer bázi, vznikají nové modely agregující poptávku a nabídku jednotlivých IdP/SeP (a vznikají nové entity typu NIA/BankID) nejen jako komerční aktivita, ale i jako státem organizovaný prostor propojující komerční sektor s veřejnou správou.

Technologickým přístupem pro řešení bezpečné distribuce dat je federace identit, založená na standardech otevřených protokolů, díky kterým dojde k rychlému a bezpečnému přihlášení uživatele a autorizaci transakcí.

Federace identit = bezpečná správa identit v distribuovaném prostředí vlastních, partnerských nebo cloudových aplikací s využitím otevřených federačních standardů (OpenID Connect, OAuth, SAML). Zprostředkovává propojení poskytovatele služeb a identity.

Jak to celé funguje?

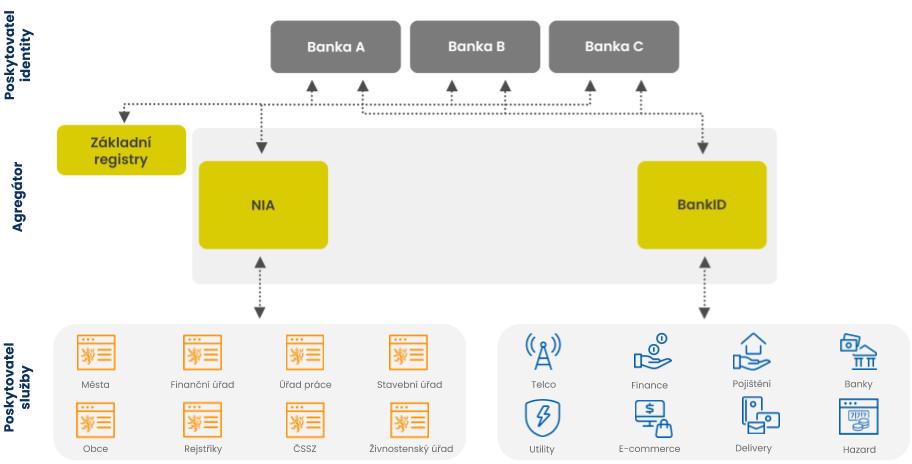

Forma použití bankovní identity může být dvojího charakteru:

- poskytování bankovní identity jako služba ověření prostřednictvím agregátorů NIA a BankID ‒ identitu poskytují banky A, B, C

- konzumace bankovní identity (poskytování služby) ve dvou oddělených světech (veřejná správa a komerční sféra) přes 2 oddělené agregátory

Na jedné straně stojí poskytovatelé identity, tedy banky, kterým legislativa ukládá povinnost poskytovat identitu státu (být IdP vůči NIA), pokud chtějí být aktivní v systému BankID. Na opačné straně prostředí stojí poskytovatel služby, který chce řešení splňující jeho obchodní a uživatelské potřeby. Zprostředkovatelem propojení těchto světů jsou agregátoři, pod kterými si můžete představit právě BankID nebo NIA. Na začátku listopadu jsme se vznikem aliance bank Air Bank, Fio banka a MONETA přesvědčili, že výčet agregátorů poskytujících bankovní identitu se stále formuje.

Technologie a implementace

Banky (v roli SeP a IdP) potřebují konektivitu, která zajistí soulad s technologickými, bezpečnostními a legislativními požadavky agregátorů z oblasti jak veřejnoprávní ‒ NIA, tak soukromoprávní ‒ BankID. Service provideři soukromoprávního sektoru se mohou integrovat pouze na agregátora v soukromoprávní sféře, díky čemuž je celá konektivita ve srovnání s bankou jednodušší. Schéma vytváří prostor i pro technologické implementační partnery, kteří s konektivitou jednotlivých účastníků do systému pomohou. Není totiž jednoduchou úlohou zprovoznit systém splňující technické předpoklady různých agregátorů, legislativní požadavky a bezpečnostní nároky. Zejména technologické požadavky vycházejí z principů dnes obecně využívaných principů zajišťujících integraci mezi jednotlivými digitálními aplikacemi uvnitř ekosystémů bank.

Jsem přesvědčen, že investice do rozvoje takovýchto digitálních služeb, do služby poskytování bankovní identity, je správná a přímá cesta generující nové obchodní příležitosti, optimalizaci business procesů a v neposlední řadě i zlepšení uživatelského zážitku v online službách díky využití jednotného procesu ověření.

|

Radomír Pravda Autor článku působí ve společnosti MONET+, kde se poslední 2 roky se intenzivně věnuje tématům spojeným s implementací řešení v oblasti klientské autentizace a autorizace. Dále se zabývá úlohami zabezpečení mobilních a webových aplikací s využitím standardů federace identity, aplikací postavených na využití API a zabezpečení identity klienta. |

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

Časopis IT Systems / Odborná příloha

Archiv časopisu IT Systems

Oborové a tematické přílohy

Oborové a tematické přílohy

Kalendář akcí

Kalendář akcí

Formulář pro přidání akce

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 1 | 2 | 3 |

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

IT Systems podporuje

Formulář pro přidání akce

Další vybrané akce