- Přehledy IS

- APS (21)

- BPM - procesní řízení (23)

- Cloud computing (IaaS) (9)

- Cloud computing (SaaS) (29)

- CRM (49)

- DMS/ECM - správa dokumentů (19)

- EAM (16)

- Ekonomické systémy (68)

- ERP (87)

- HRM (27)

- ITSM (6)

- MES (32)

- Řízení výroby (47)

- WMS (28)

- Dodavatelé IT služeb a řešení

- Datová centra (25)

- Dodavatelé CAD/CAM/PLM/BIM... (40)

- Dodavatelé CRM (36)

- Dodavatelé DW-BI (50)

- Dodavatelé ERP (80)

- Informační bezpečnost (42)

- IT řešení pro logistiku (46)

- IT řešení pro stavebnictví (25)

- Řešení pro veřejný a státní sektor (26)

Partneři sekce

Tematické sekce

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tisk

ERP systémy CRM systémy Plánování a řízení výroby AI a Business Intelligence DMS/ECM - Správa dokumentů HRM/HCM - Řízení lidských zdrojů EAM/CMMS - Správa majetku a údržby Účetní a ekonomické systémy ITSM (ITIL) - Řízení IT Cloud a virtualizace IT IT Security Logistika, řízení skladů, WMS IT právo GIS - geografické informační systémy Projektové řízení Trendy ICT E-commerce B2B/B2C CAD/CAM/CAE/PLM/3D tiskBranžové sekce

Partneři webu

IT SYSTEMS 9/2018 , AI a Business Intelligence

Orientační náklady na platbu

Využití blockchainu, které změní svět

Jiří Kobelka

Blockchain je, hned vedle umělé inteligence a vystřelování automobilů do vesmíru, asi nejzajímavější technologií dneška. Přestože všichni cítí velký potenciál blockchainu, většina organizací sleduje opatrně zpovzdálí snažení ostatních. Jde to vlastně k něčemu praktickému využít? Odpověď leckoho možná překvapí. Ano, jde! V následujícím textu si ukážeme existující reálné nasazení blockchainu.

Blockchain je, hned vedle umělé inteligence a vystřelování automobilů do vesmíru, asi nejzajímavější technologií dneška. Přestože všichni cítí velký potenciál blockchainu, většina organizací sleduje opatrně zpovzdálí snažení ostatních. Jde to vlastně k něčemu praktickému využít? Odpověď leckoho možná překvapí. Ano, jde! V následujícím textu si ukážeme existující reálné nasazení blockchainu.

Instantní mezinárodní platby

Lídrem mezibankovního zahraničního platebního styku je SWIFT. Jeho řešení má ale řadu nevýhod. Předně je drahé: Každá platba vychází řádově na stokoruny, někdy až tisíce korun. Je pomalé: Průměrně platba zabere 1 až 3 dny, ale nejsou výjimkou ani platby trvající týden a déle. Jakmile platbu odešlete, nemáte prakticky možnost zjistit, kde se platba nachází, nebo jestli už došla příjemci. Chybovost SWIFT plateb okolo 6 % už jen dokresluje smutný obrázek, pro který v dnešní digitální době prostě není místo. Mohl by blockchain něco vylepšit?

Samotný SWIFT se také pokouší naskočit do blockchainové technologie. Nastartoval projekt GPI (globální platební iniciativa), který vzbudil velká očekávání u finančních institucí. K 8. březnu 2018 vydal SWIFT závěrečný report o dosavadním výsledku iniciativy. Ten sice nebyl přesvědčivý, ale snaha rozvíjet blockchainové řešení dále pokračuje. Z hodnocení bank vyplývá, že SWIFTu potrvá roky, než se dostane na technologickou úroveň konkurence.

Zabijákem SWIFTu je Ripple

Na základě pilotních projektů vybrala britská banka Santander nebo švédská banka SEB jako technologického vítěze řešení xCurrent od firmy Ripple. xCurrent je produkt firmy Ripple přímo konkurující SWIFTu. Přestože jde o blockchainové řešení, instaluje se lokálně v bance. Ta tak nemusí mít obavy o bezpečnost klientských dat. Santander, ani SEB, navíc nejsou samy, které si Ripple vybraly. Více než 130 bank a finančních institucí se připojilo do sítě RippleNet – partnerské sítě Ripple. Co tím získali? Rozdíly mezi SWIFT a Ripple jsou až ohromující.

Zaslání platby v podstatě odkudkoli trvá v průměru několik sekund a takováto rychlost otevírá naprosto nové možnosti. Globalizace online služeb dostává zcela nový rozměr. Rovněž náklady na transakci jsou z pohledu banky nebo jiného poskytovatele plateb výrazně nižší, v průměru o 60 %.

Orientační náklady na platbu

Platby SWIFT projdou někdy i přes několik bank. Každá banka v řetězci má právo platbu zastavit, vyžádat si doplnění informací od odesílatele nebo platbu vrátit. Proces je pro banky nepříjemný, protože musejí mít ke zprocesování velký tým lidí, čímž se zvyšuje chybovost. Pro klienty má však dopady snad ještě méně příjemné a přináší dvě zásadní bolesti.

Klient jednoduše neví, jestli platba dorazí v pořádku a kdy. To je velký problém především pro firmy obchodující na mezinárodních trzích. Řekněme, že klient posílá platbu do firmy. Ta ovšem nevyexpeduje zboží dříve, než obdrží platbu. Klient ale spěchá, protože má objednaný a zaplacený transport zboží už za 2 dny. Pošle tedy potvrzení o SWIFT platbě firmě, jenže toto potvrzení pouze říká, že platba odešla. Ani klient, ani firma tak nemá jistotu, že platba dojde. Navíc ani jedna strana nemá po danou dobu peníze k dispozici, což především u větších částek bývá opravdu nepříjemné.

Ripple pracuje na jiném principu. Nikdy nepošle platbu, která neuspěje. Před fyzickým odesláním platby Ripple ověří všechny účastníky, přes které platba proteče, uzamkne výši poplatků a zjistí, zda platba skutečně projde až k příjemci. Hlavní výhodou tak je, že pokud z jakéhokoliv důvodu platba neprojde, je to známo vždy ještě před odesláním vlastních finančních prostředků.

Ripple Labs, Inc. (Ripple)

Založena v roce 2012 v San Franciscu, Kalifornii. Buduje moderní platební síť, náhradu SWIFT. Opakovaně zařazována Forbes a Furtune mezi největší fintech inovátory, investována i velikány jako Pantera Capital nebo Google, Ripple je považován za iniciátora revoluce v bankovnictví a globalizaci dostupnosti peněz.

Ripple a XRP

Velmi často dochází k záměně výrazů Ripple a XRP. Ripple je označení firmy Ripple Labs, Inc. XRP je kryptoměna, která může být využívána v některých produktech Ripple. Ripple není autorem XRP, velká část XRP byla Ripple darována.

Budoucnost je naplánovaná

Mnoho bank a finančních institucí tedy přešlo na Ripple. Jak velké banky z TOP 20 (např. Bank of America, Credit Agricole, Mizuho Financial Group a Santander), tak i ty menší včetně operátora platebních karet American Express. Pokud banka jako první na lokálním trhu spustí instantní, bezchybné a levné zahraniční platby, vytvoří enormní tlak na konkurenci. Ta se stávajícími možnostmi nemá účinnou odpověď. Pro koncového klienta je tak situace jednoduchá: Vybere si tu levnější a rychlejší variantu. Konkurenční výhoda ale není jediným důvodem. Tím hlavním je plán.

Ripple nezůstal pouze u xCurrentu jako náhrady SWIFT, ale má dlouhodobý plán. Brzy půjde na trh produkt s názvem xRapid, který je již nyní v rámci pilotního provozu testován řadou bank. xRapid je další úroveň přidávající do hry kryptoměnu s názvem XRP. Ta nebyla v případě xCurrentu potřeba. xCurrent, podobně jako SWIFT, totiž pracuje s tzv. NOSTRO účty. Zjednodušeně se jedná o krytí cizoměnové likvidity u korespondenční banky. Prakticky to znamená, že celosvětově na NOSTRO účtech leží mezi 20 až 30 biliony dolarů bez reálného využití. xRapid odstraňuje potřebu NOSTRO účtů a využívá k tomu na pozadí právě kryptoměnu XRP. Banka XRP nemusí vlastnit, ani s XRP nepřichází do styku, pouze ji používá jako zdroj likvidity v rámci platební transakce.

Ripple neřeší pouze banky. Poskytovatelé plateb, jako jsou Western Union nebo MoneyGram, se mohou snadno připojit do RippleNet pomocí produktu xVia. Budoucnost mezinárodních plateb tak bude více než zajímavá. Ripple totiž spolupracuje i s konsorciem W3C, které je odpovědné za standardizaci webu tak, jak jej známe. Již přes 3 roky spolupracuje W3C s Ripple na integraci jednoduchých plateb do webových prohlížečů nazvané Interledger. Budoucnost ve finančním sektoru přichází rychle, hranice zemí se stírají a konkurence zvětšuje. Ripple dokazuje, že blockchain v praxi funguje a je nejvyšší čas naskočit do vlaku.

Supply chain naprosto jinak

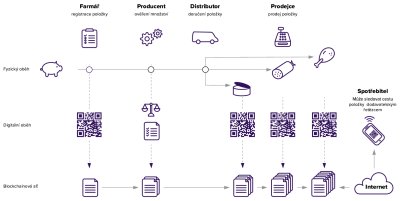

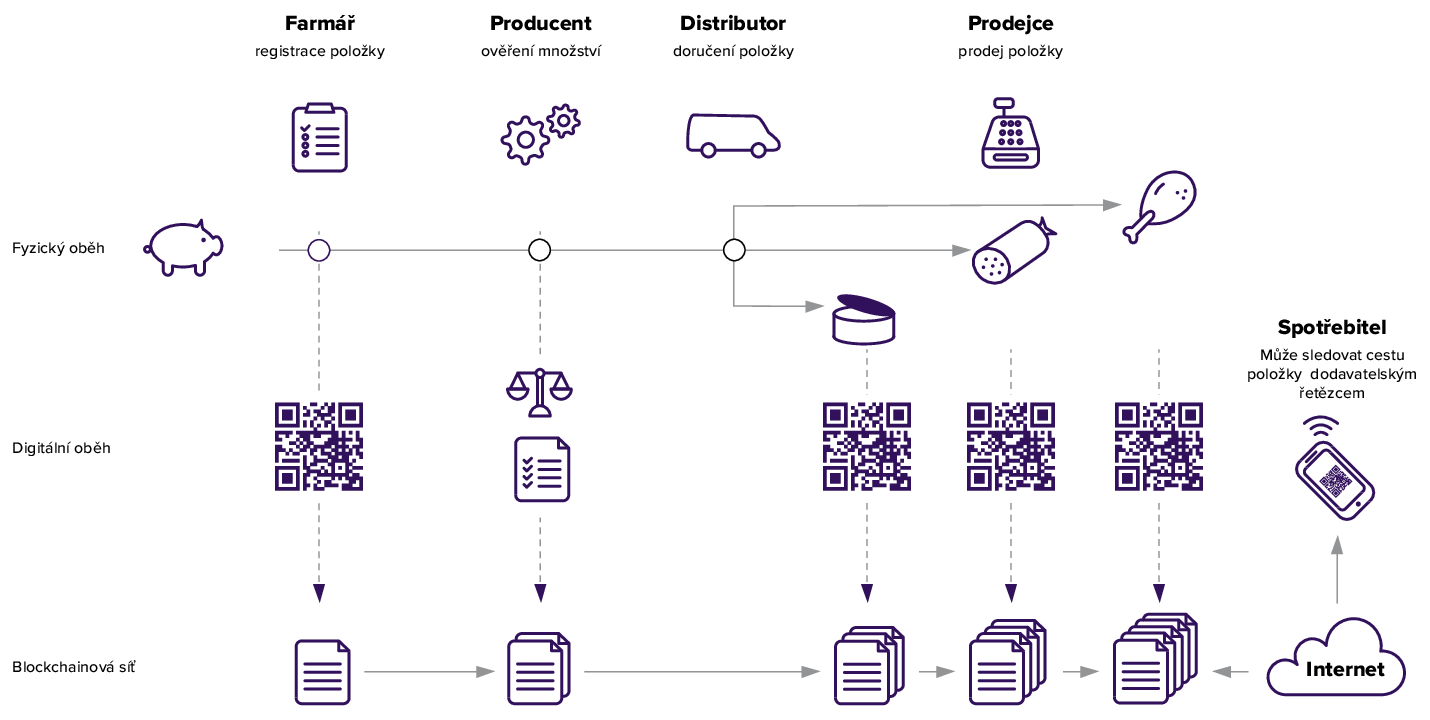

Dodavatelské řetězce jsou pro blockchain ideálním polem působnosti. S globalizací spojený přesun lokálních dodavatelů do globálního řetězce s sebou přinesl mnohem komplexnější potřeby sledování a řízení. Sledování logistického procesu včetně využití IoT technologie. Pasport životního cyklu v každém jednotlivém automobilu. Záznam výroby, použitých látek a jejich dodavatelů při výrobě léčiv ve farmaceutickém průmyslu. Ověření autenticity značkového zboží, alkoholu nebo drahých parfémů. To vše je v blockchainu s různými daty transparentně přístupnými partnerům, distributorům, regulátorům a koncovým zákazníkům možné.

Skvělým příkladem z praxe je firma Maersk – globální leader v lodní dopravě operující ve 130 zemích a zaměstnávající přibližně 76 000 lidí. Na začátku roku 2018 spustil Maersk projekt TradeLens. Ten využívá nejen blockchain, ale dokonce i chytré kontrakty k transparentní spolupráci jednotlivých partnerů a vládních úřadů při mezinárodní lodní dopravě. V projektu je zapojeno přes 94 subjektů, jako jsou další logistické společnosti, přístavy nebo celní orgány. Díky lepší spolupráci první výsledky prokázaly úsporu až 40 % času v dodání zásilky. Výsledkem je citelné snížení nákladů na dopravu, čímž Maersk významně zvyšuje konkurenceschopnost.

TradeLens ukládá přes jeden milion logistických údajů denně. Nejde pouze o údaje v dokumentaci, pozicích a jednotlivých přesunech zásilek. Zaznamenává se i teplota v kontejnerech měřená pomocí IoT čidel. Protože se v lodní dopravě přesune ročně zboží v hodnotě přes 4 biliony dolarů, údaje v blockchainu jsou dobrým a ověřeným zdrojem informací při pojistných událostech, snižující enormní náklady na pojištění.

Maersk není jediný příklad. Walmart využívá blockchain na evidenci vepřového z Číny. Dokáže tak zjistit odkud přesně ten který kus masa pochází, jak byl zpracován, jak uchováván a jak prodán. Stejně tak pracuje s blockchainem Nestlé nebo Unilever.

Tím to zdaleka nekončí

Velký přínos blockchainu můžeme sledovat u státních institucí. Výkladní skříní je Estonsko. Estonská vláda od roku 2008 pracovala na vlastním distribuovaném blockchainovém řešení, které je již v běžném provozu a integruje data o zdravotní péči, legislativě, soudních procesech, obchodním rejstříku a dalších tak, aby v těchto agendách nedocházelo ke zneužívání a korupci. V květnu tohoto roku proběhly v Západní Virginii volby s podporou blockchainu. Vybraná skupina voličů volila pomocí mobilní aplikace postavené nad blockchain řešením.

Spojené Arabské Emiráty (Dubai) se chtějí do roku 2020 stát první vládou postavenou pouze elektronicky na blockchainu. Předpokládaná úspora je přes 1,3 miliardy euro a 114 megatun emisí CO2 ročně jen za samotné zpracování úředních dokumentů. Švýcarsko už zahájilo zkušební provoz blockchainového volebního systému a zároveň umožňuje platit za veřejné služby kryptoměnami. Další státy, jako třeba americká Georgia či Indie, implementují nad blockchainem katastr nemovitostí.

Možností je nepřeberně. Blockchain přináší do demokracie nový rozměr: úplnou transparentnost. Doba, kdy slovo blockchain bylo pouze buzzwordem je již za námi. Technologie dospěla, stejně tak i její praktické využití. Blockchain není všelék, ale při správném využití zvládne téměř zázraky. Dokáže jedinec dostat pomocí blockchainu do kolen giganta jako je Google? Dokáže. Sledujte náš blog na: https://www.create-it.cz, brzy se tam objeví článek, jak na to. Myslím, že budeme všichni překvapení!

|

Jiří Kobelka Autor článku je vedoucím brněnského centra vývoje ve společnosti Cleverlance. Podílí se na organizaci Blockchain Roadshow, která se věnuje využití blockchainu pro různé segmenty trhu. Máte zájem se zúčastnit? Stačí napsat na: jiri.kobelka@cleverlance.com |

Chcete získat časopis IT Systems s tímto a mnoha dalšími články z oblasti informačních systémů a řízení podnikové informatiky? Objednejte si předplatné nebo konkrétní vydání časopisu IT Systems z našeho archivu.

| Po | Út | St | Čt | Pá | So | Ne |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 1 | 2 | 3 | 4 | 5 |

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

IT Systems podporuje

Formulář pro přidání akce

Další vybrané akce